In Deutschland gilt die Umsatzsteuerpflicht. Die Umsatzsteuer (USt) – umgangssprachlich auch als Mehrwertsteuer bekannt – ist eine sogenannte „allgemeine Verbrauchsteuer“ die auf dem Weg der Mehrwert-Besteuerung ermittelt wird. Das bedeutet, dass sie auf nahezu alle Verbrauchsgüter, Produkte, Artikel und Dienstleistungen erhoben wird. Dabei ist es egal, ob der Leistungsempfänger ein Unternehmen ist oder die Rechnung über Leistungen an Privatpersonen gestellt werden. Die Besonderheit dabei: Die Umsatzsteuer gehört zur Rubrik „indirekte“ Steuer, da sie nicht direkt, sondern über den Umweg eines Unternehmens gezahlt wird.

Für Sie als Unternehmer bedeutet das: Nach § 13a Abs. 1 Nr. 1 UStG sind Sie zunächst einmal der Steuerschuldner. Durch eine Preiserhöhung Ihrer Waren geben Sie den abzuführenden Betrag an Ihre Kunden weiter und führen diesen im Anschluss an das Finanzamt ab. Gemeinhin wird dies quartalsweise über die verpflichtende Umsatzsteuervoranmeldung erledigt.

Umgekehrt heißt dies aber auch, dass Sie als Unternehmen die bei eigenen Einkäufen gezahlte Umsatzsteuer als Vorsteuer zurückerhalten. Die Umsatzsteuer ist demnach kein zusätzlicher Kostenfaktor für Ihr Unternehmen, sondern als durchlaufender Posten zu sehen.

Ausnahme für Kleinunternehmer

Wie so oft gilt auch hier: Keine Regel ohne Ausnahme. So gelten etwa nach § 19 UStG für Kleinunternehmer, die einen Jahresumsatz von 22.000 Euro im Vorjahr und 50.000 Euro im laufenden voraussichtlich nicht überschreiten weitergehende Erleichterungen. Laut Kleinunternehmer-Regelung müssen sie keine Umsatzsteuer in Rechnung stellen – bekommen allerdings im Umkehrschluss auch keine Vorsteuer erstattet.

19 % oder 7 %?

Aktuell greifen in der Bundesrepublik zwei Umsatzsteuersätze, die beide anhand des Netto-Rechnungsbetrags ermittelt werden. So beträgt der Regelsteuersatz nach § 12 UStG derzeit 19 %, der ermäßigte Satz 7 %. Dieser gilt für den sogenannten „Grundbedarf“ und soll dafür sorgen, dass die Grundversorgung erschwinglich bleibt. Erhoben werden die 7 % etwa auf die meisten Lebensmittel, Bücher und Zeitschriften, kommen aber auch im Sport- und Kulturbereich zum Einsatz.

Außerdem gibt es Fälle, in denen keine Umsatzsteuer fällig ist. Die betreffenden Lieferungen und Leistungen finden sich in § 4 UStG.

Pflichtangaben auf Rechnungen

Natürlich müssen entsprechende Angaben zur Umsatzsteuer auch auf Rechnungen ausgewiesen werden. Alle Infos dazu finden sich in § 14 Abs. 2, 4 Nr. 7 und 8 UstG. Zusammengefasst gilt es, folgende Punkte zu beachten:

- Angabe des für die Lieferung oder Dienstleistung fälligen (Netto-) Entgelts

- Nennung des prozentualen Steuersatzes und des absoluten Steuerbetrags (bzw. des Grundes einer eventuellen Steuerbefreiung)

- Aufführung von Engeltminderungen – etwa Skonto oder Rabatt – , die im Vorfeld vereinbart, aber nicht bereits im Entgelt enthalten sind

- Ausweisung Ihrer Umsatzsteuer-Identifikationsnummer oder alternativ Ihrer Steuernummer

Darüber hinaus müssen natürlich auch – wie bei allen Rechnungen – die gesetzlichen Pflichtangaben nach § 14 Abs. 4 UstG enthalten sein. Wichtig: Nur so kann sich der Rechnungsempfänger bei B2B-Geschäften seine Vorsteuer erstatten lassen.

Umsatzsteuererklärung – regelmäßige Voranmeldungen

Wie anfangs bereits erwähnt, sind umsatzsteuerpflichtige Unternehmen verpflichtet, regelmäßig eine Umsatzsteuervoranmeldung (UStVA) an das Finanzamt zu übermitteln. Eine solche Meldung erfolgt in der Regel monatlich, quartalsweise oder halbjährlich.

Wichtig zu wissen: Sie muss spätestens am 10. Tag nach Ablauf des Voranmeldezeitraums elektronisch beim Finanzamt eingegangen sein und anschließend unaufgefordert an die Staatskasse überwiesen werden. Alternativ kann auch ein Lastschriftverfahren dafür eingerichtet werden.

Weniger Aufwand durch Umsatzsteuer Software

Zwar ist die finanzielle Belastung durch die Umsatzsteuer für Unternehmen in der Regel nicht hoch, das eigentliche Problem ist jedoch der bürokratische Aufwand. Schließlich ist der Großteil aller geschäftlichen Vorgänge steuerlich von Bedeutung. Das bedeutet eine Menge Arbeit.

Gut, wenn man diese nicht manuell erledigen muss, sondern einen praktischen elektronischen Helfer an seiner Seite hat, der einem viel Arbeit abnimmt und die Fehleranfälligkeit minimiert: Eine professionelle Umsatzsteuer Software.

Nutzen Sie eine entsprechende Software in Ihrem Unternehmen, müssen Sie die entsprechenden Zahlen und Fakten nicht umständlich zusammensuchen. Denn: Alle betreffenden Vorgänge werden zentral über die Software erstellt, verwaltet und verbucht, sodass die entsprechenden Zahlen automatisch übernommen und nicht etwa manuell übertragen werden müssen.

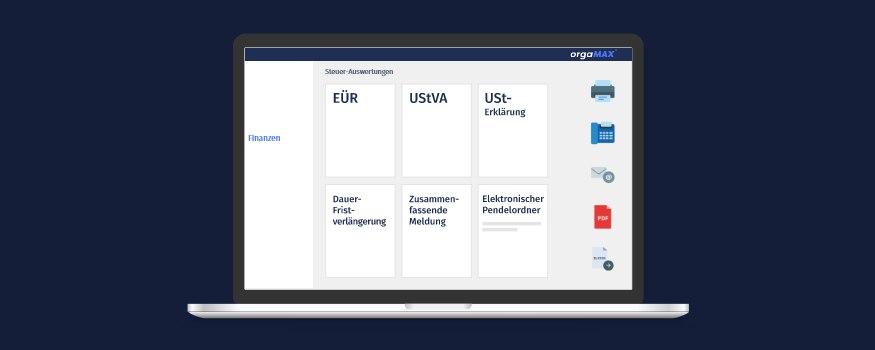

Umsatzsteuer mit orgaMAX – ein Kinderspiel

Mit der Umsatzsteuer Software orgaMAX erledigen Sie die meisten betrieblichen Steuerpflichten im Handumdrehen. Egal ob Umsatzsteuervoranmeldung, Umsatzsteuererklärung, Einnahmenüberschussrechnung, Dauerfristverlängerungen oder Sondervorauszahlungen – die Software unterstützt Sie in allen wichtigen Bereichen und sorgt für maximale Zeitersparnis bei allen Steuerangelegenheiten.

So erledigen Sie etwa Ihre wichtigsten Umsatzsteuer-Pflichten besonders schnell und einfach, indem Sie:

- Vorab die grundlegenden Steuereinstellungen vornehmen

- Die passenden Steuersätze Ihrer Produkte und Dienstleistungen direkt in den Stammdaten hinterlegen

- Vorsteueranteile ausgehender Zahlungen erfassen oder sogar direkt während des Zahlungsvorgangs passend verbuchen

- Im Bereich der Steuer-Auswertungen ganz einfach die laufenden Umsatzsteuer-Voranmeldungen und die jährliche Umsatzsteuererklärungen erstellen und bei Bedarf alle erforderlichen Dokumente und Steuerdaten direkt an Ihren Steuerberater oder das Finanzamt übertragen.

Immer auf dem aktuellen Stand

Mit der Umsatzsteuer Software orgaMAX sind Sie immer up to date. Durch regelmäßige Updates haben Sie stets Zugriff auf die aktuellen Steuerformulare und profitieren regelmäßig von neuen Features, Funktionen und Verbesserungen.

LektüretippsWeitere nützliche Informationen zu Buchhaltung, Warenwirtschaft, Software etc. finden Sie im orgaMAX-Lexikon. |