Rechnungsnummern bereiten vielen Unternehmern und Freiberuflern Kopfzerbrechen. Die gute Nachricht vorweg: Die Vorschriften rund um die Vergabe und Kontrolle fortlaufender Rechnungsnummern sind weit weniger kompliziert als oft befürchtet.

Bei der manuellen Rechnungsnummern-Vergabe ist allerdings Vorsicht geboten. Denn die eigenhändige Vergabe ist nicht nur umständlich, sondern auch fehleranfällig. Mit einer modernen Rechnungssoftware sind Sie zum Glück auf der sicheren Seite.

Bei der Auswahl des passenden Programms sollten Sie aber darauf achten, dass ...

- die verfügbaren Nummern-Formate Ihnen auch wirklich alle Freiheiten lassen und

- die GoBD-Vorschriften an die Unveränderlichkeit und Dokumentation von Ausgangsrechnungen erfüllt werden.

Doch der Reihe nach:

Richtige Rechnungsnummer? Wer sagt das?

Bevor Sie sich für ein bestimmtes Rechnungsnummern-Format entscheiden, machen Sie sich am besten kurz mit den gesetzlichen Bestimmungen vertraut:

- Die Rechnungsnummer gehört zu den im Umsatzsteuergesetz geforderten unverzichtbaren Pflichtbestandteilen einer Ausgangsrechnung.

- Eine Konkretisierung dieser Anforderungen findet sich im laufend aktualisierten Umsatzsteuer-Anwendungserlass.

| Wichtig: Fehlende oder fehlerhafte Rechnungsnummern gefährden unter anderem den Vorsteuerabzug. Deshalb müssen auch Ihre Eingangsrechnungen den Vorschriften entsprechen! Deren Prüfung ist für Sie als außenstehenden Rechnungsempfänger in der Regel jedoch nicht möglich. Hellhörig werden sollten Sie allenfalls dann, wenn Sie von ein und demselben Geschäftspartner wiederholt Rechnungen mit derselben Rechnungsnummer bekommen. |

Wozu ist die Rechnungsnummer gut?

Durch fortlaufende Rechnungsnummern will der Gesetzgeber sicherstellen, dass jede Rechnung eines Unternehmers einmalig ist und eindeutig identifiziert werden kann.

Auf diese Weise sollen ...

- Steuerprüfungen vereinfacht,

- Querprüfungen in anderen Betrieben erleichtert,

- die Berechnungsgrundlagen der verschiedenen Steuerarten geklärt und

- korrekte Steuerabzüge sichergestellt werden.

Besonders genau schaut der Fiskus bei der Umsatzsteuer hin. Daher finden sich die meisten Rechnungsvorschriften auch im Umsatzsteuergesetz.

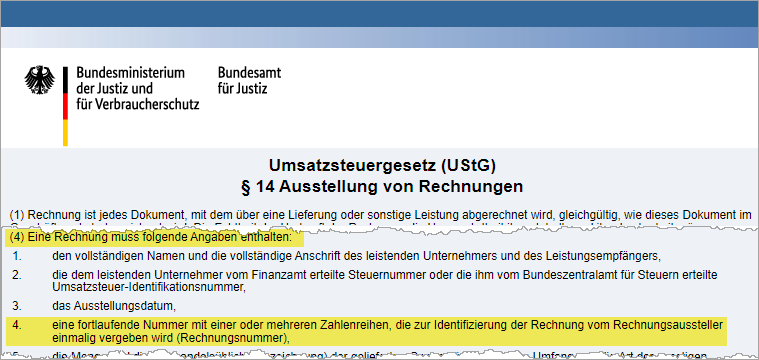

In § 14 Abs. 4 Nr. 4 UStG heißt es unter anderem: „(4) Eine Rechnung muss folgende Angaben enthalten:

[...] 4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer).“

| Wichtig: Mit „fortlaufende Nummer“ ist keine einheitliche, rein nummerische oder gar lückenlose Nummerierung gemeint! Lücken in der Nummernfolge (z. B. RE-2578 [...] RE-2581 [...] RE-2595) können zwar die Neugier des Steuerprüfers wecken und zu Nachfragen führen. Sie dürfen für sich genommen aber nicht als Hinweis auf eine unvollständige Rechnungsablage gewertet werden! |

Fortlaufend – nicht lückenlos!

Der aktuelle Umsatzsteuer-Anwendungserlass stellt dazu unmissverständlich klar, dass „eine lückenlose Abfolge der ausgestellten Rechnungsnummern [...] nicht zwingend“ ist (Stand: 1. Oktober 2020, S. 485). Und auch sonst haben Rechnungsaussteller eine Menge Freiheiten: Sie dürfen eine oder mehrere Zahlen- oder Buchstabenreihen oder auch eine Kombination von Ziffern mit Buchstaben verwenden.

Zulässig: Mehrere Nummernkreise

Bei der Vergabe von Rechnungsnummern bleibt es Ihnen demnach überlassen, wie viele und welche separate Nummernkreise Sie verwenden. Gliedern lassen sich Rechnungsnummern zum Beispiel ...

- zeitlich (laufende Nummerierung innerhalb von Monaten, Wochen oder Tagen),

- organisatorisch (laufende Nummerierung nach Geschäftsbereichen, einzelnen Filialen oder Betriebsstätten) oder auch

- geografisch (laufende Nummerierung innerhalb von Ländern oder Kontinenten).

Auch innerhalb der einzelnen Nummernkreise brauchen die Rechnungen nicht unbedingt lückenlos zu sein.

Hauptsache: Einmalig!

Sie müssen jedoch sicherstellen, dass jede Rechnungsnummer ...

- nur einmal vergeben wird und

- sich leicht und eindeutig dem passenden Nummernkreis zuordnen lässt.

Um Missverständnissen vorzubeugen: Eine lückenlose Rechnungsnummerierung ist zwar gesetzlich nicht vorgeschrieben. Um den internen Überblick über die eigenen Ausgangsrechnungen zu vereinfachen, ist das fortlaufende Hochzählen (= vorangegangene Rechnungsnummer plus 1) jedoch weit verbreitet – zumindest innerhalb einzelner Nummernkreise.

| Bitte beachten Sie: Rechnungen, deren Gesamtbetrag 250 Euro nicht übersteigt (= „Kleinbetragsrechnungen“ lt. § 33 UStDV) müssen keine fortlaufende Rechnungsnummer enthalten. Dasselbe gilt für Fahrausweise (vgl. § 34 UStDV). |

Typische Rechnungsnummern-Formate

Die Wahl des passenden Nummernformats hängt ab von der Art, Größe und Organisationsform des Unternehmens. Üblich sind insbesondere ...

- die einfache fortlaufende Nummerierung (z. B. 12345, 12346, 12347 ...),

- die kalendarisch fortlaufende Nummerierung ...

- innerhalb des laufenden Jahres (z. B. 2020-1234, 2020-1235 etc.),

- innerhalb des laufenden Monats (z. B. 2020-12-0123, 2020-12-0124 etc.) und

- innerhalb des laufenden Tages (z. B. 20201214-01, 20201214-02 etc.)

- alphanumerische Kombinationen mit selbstgewählten Vor- und Nachsilben (Präfixe / Suffixe) zur Kennzeichnung separater Nummernkreise (z. B. AT-2020-12345, AT-2020-12346).

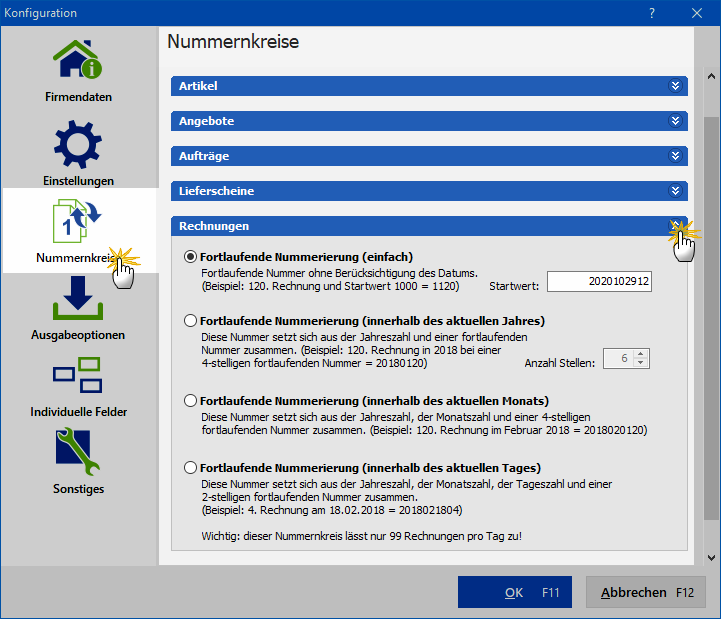

Beispiel: Die Bürosoftware orgaMAX ermöglicht die differenzierte Festlegung und Anpassung des Rechnungsnummern-Formats unter „Stammdaten > Meine Firma“ im Abschnitt „Nummernkreise > Rechnungen“:

Vorausschauender Startwert

Wie gesagt: Welches solcher oder ähnlicher Nummernformate Sie wählen, bleibt letztlich Ihnen überlassen. Bevor Sie sich festlegen, sollten Sie aber ein mögliches betriebliches Wachstum berücksichtigen:

|

Angenommen, Sie erwarten im Gründungsjahr gerade einmal zehn Ausgangsrechnungen pro Monat. Dann reicht eine dreistellige Rechnungsnummer aufs Jahr gesehen vollkommen. Mit Blick auf absehbar steigende Auftragszahlen sollten Sie in dem Fall trotzdem mindestens einen vier- bis fünfstelligen Startwert vorgeben. Anderenfalls ergibt sich später eine vermeidbare Änderung des Rechnungsnummern-Formats. Bei einer möglichen Steuerprüfung wäre eine solche Umstellung dann erklärungsbedürftig. Das gilt vor allem dann, wenn die Anpassung unterjährig erfolgen muss. So oder so: Die Einzelheiten besprechen Sie am besten mit Ihrem Steuerberater. |

Checkliste: Das sollten Sie bei der Auswahl einer Bürosoftware beachten

Die folgenden Rechnungsnummern-Funktionen sollte Ihre Bürosoftware beherrschen:

- gesetzeskonforme Vergabe fortlaufender Rechnungsnummern mit ausreichender Stellenzahl,

- Vorgabe eines selbstgewählten Startwerts („Offset“),

- Verhinderung doppelter Rechnungsnummern-Vergabe,

- Vergabe fortlaufender Rechnungsnummern innerhalb eines Tages, Monats oder Jahres (mit jeweils ausreichender Stellenanzahl),

- Festlegung selbstgewählter Präfixe oder Suffixe zur Kennzeichnung separater Nummernkreise (z. B. AT-2020-12345, AT-2020-12346),

- bei Bedarf manuelles Überspringen vorgeschlagener Rechnungsnummern beim Anlegen neuer Rechnungen,

- automatische Festschreibung und GoBD-konforme Dokumentation der Rechnungsnummern-Vergabe,

- standardmäßig einheitliche Nummernformate für Angebote, Aufträge, Lieferscheine und Ausgangsrechnungen zwecks erleichterter Zuordnung der verschiedenen Vorgangsarten,

- bei Bedarf differenzierte Nummernformate für die einzelnen Vorgangsarten.

Lektüretipps

Weiterführende Informationen zum Thema Rechnungstellung finden Sie im orgaMAX-Blog und Newsletter-Archiv:

|