Schon gesehen? Die Artikelverwaltung von orgaMAX Online unterstützt neuerdings die Differenzbesteuerung. Die attraktive Steuervergünstigung gilt für Händler, die ihre Waren umsatzsteuerfrei von Privatleuten oder Kleinunternehmern erwerben und anschließend weiterverkaufen.

Sie finden die neue orgaMAX-Funktion unter „Stammdaten > Artikel“ im Abschnitt „Preise & Informationen“. Wenn Sie dort die Option „Artikel unterliegt der Differenzbesteuerung“ aktivieren ...

- berechnet die Software im Hintergrund automatisch den korrekten Steuerbetrag,

- weist auf Ihren Ausgangsrechnungen keinen Umsatzsteueranteil aus und

- informiert die Rechnungsempfänger über die rechtliche Grundlage der Umsatzsteuer-Sonderregelung („Bei dieser Rechnung findet die Anwendung der Differenzbesteuerung nach § 25a UStG statt.“)

Durch die Differenzbesteuerung senken Sie bei Privatkunden-Geschäften Ihre Umsatzsteuer-Belastung unterm Strich spürbar und erhöhen Ihren Gewinn ohne weiteres Zutun.

| Bitte beachten Sie: Weitere Informationen zur Steuervergünstigung finden Sie weiter unten im Abschnitt „Hintergrund der Secondhand-Steuer“. Alle Details Ihres Einzelfalls besprechen Sie wie üblich am besten mit Ihrem Steuerberater. |

So aktivieren Sie die Differenzbesteuerung

Um einen differenzbesteuerten Artikel anzulegen ...

- wechseln Sie in den Arbeitsbereich „Stammdaten > Artikel“,

- klicken rechts oben auf den Button „+ Neu“,

- erfassen wie üblich die „Artikeldaten“ („Artikel-Nr.“, „Bezeichnung“ und bei Bedarf die „Beschreibung“),

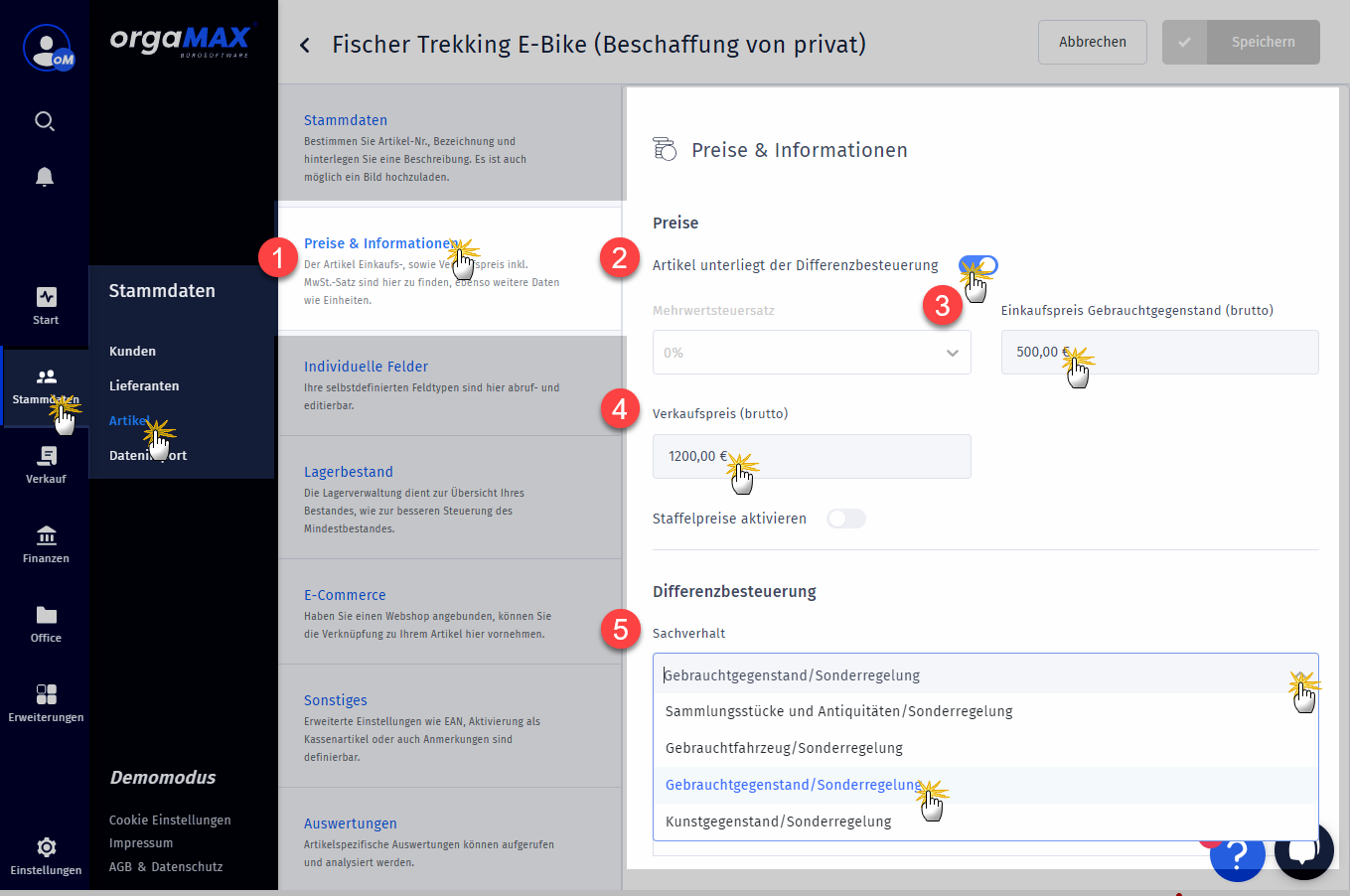

- wechseln über die Navigationsleiste zum Abschnitt (1) „Preise & Informationen“,

- aktivieren die Option (2) „Artikel unterliegt der Differenzbesteuerung“,

- tragen den (3) „Einkaufspreis Gebrauchtgegenstand (brutto)“ sowie den (4) „Verkaufspreis (brutto)“ ein und

- wählen den passenden (5) „Sachverhalt“ der Differenzbesteuerung aus (= begünstigte Warenart):

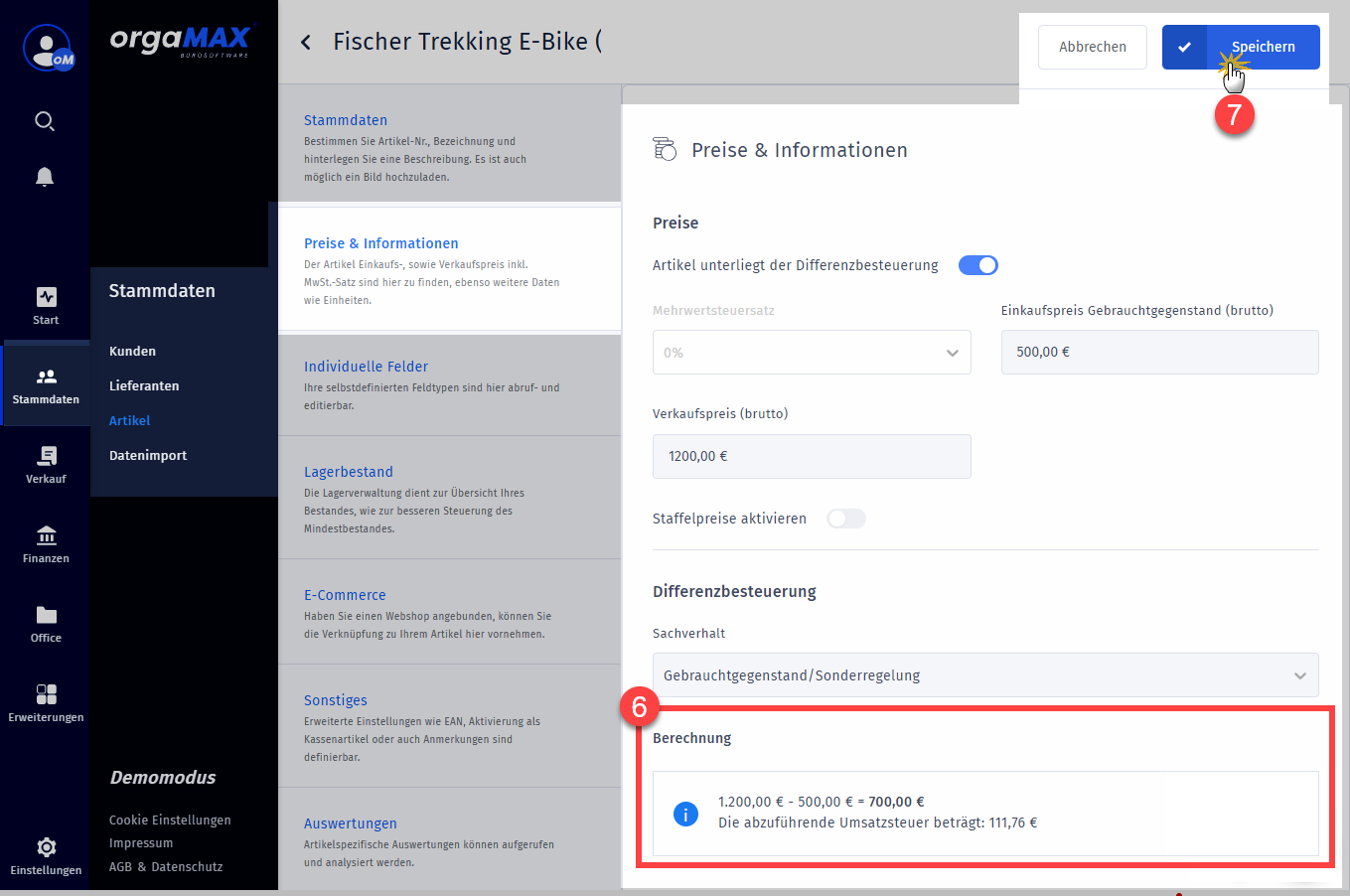

- Im Feld (6) „Berechnung“ weist die Software anschließend automatisch den Rechenweg der Differenzbesteuerung und die Höhe der abzuführenden Umsatzsteuer aus:

- Per Mausklick auf den Button (7) „Speichern“ schließen Sie das Anlegen des differenzbesteuerten Artikels ab.

| Bitte beachten Sie: Die Entscheidung für die Differenzbesteuerung treffen Sie grundsätzlich in der Artikelverwaltung. Das gilt auch dann, wenn es sich um ein Einzelstück handelt. Direkt aus einem Vorgang heraus ist das Anlegen eines differenzbesteuerten Artikels (noch) nicht möglich. |

Verkauf differenzbesteuerter Waren

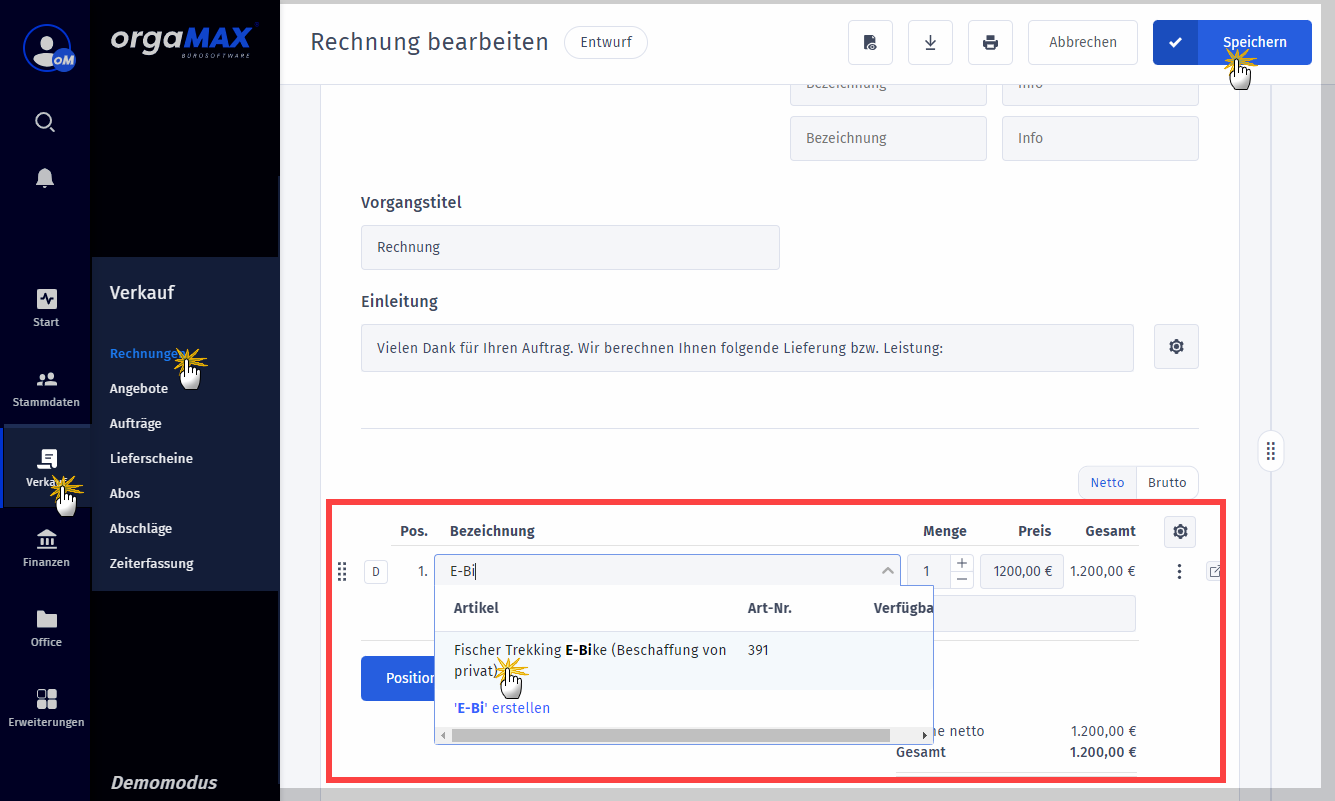

Beim Verkauf ...

- legen Sie einen neuen Vorgang an (z. B. unter „Verkauf > Rechnungen“),

- übernehmen den betreffenden Artikel auf Positionsebene aus Ihrem Artikelstamm,

- machen die übrigen Angaben zum Kunden und zu den Liefer- und Zahlungsbedingungen und

- speichern den Vorgang.

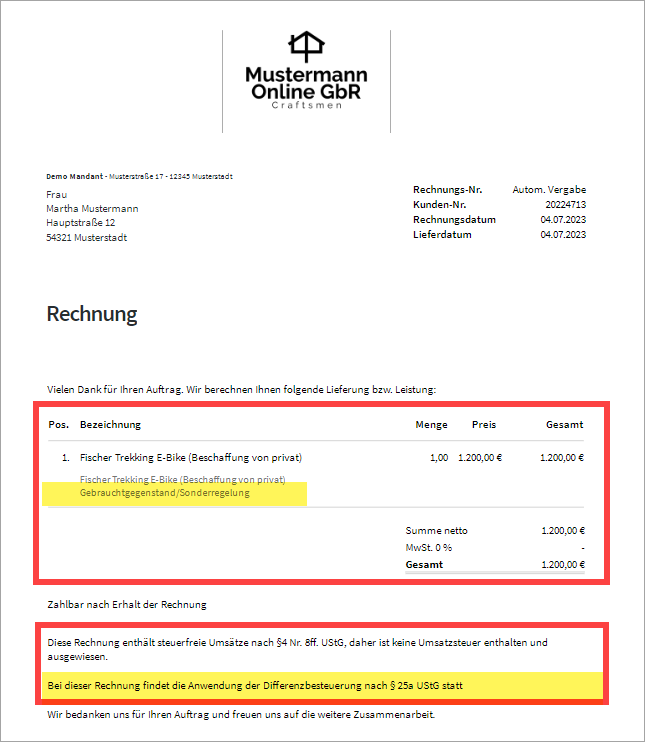

In der Rechnungsvorschau erkennen Sie anschließend, dass weder auf Positionsebene noch im Summenbereich Umsatzsteuer ausgewiesen ist. Stattdessen erscheinen im Fußbereich der Rechnung rechtliche Hinweise auf den Grund der fehlenden Steuerbeträge:

Auch auf Positionsebene gibt es einen ausdrücklichen Verweis auf die „Gebrauchtgegenstand/Sonderregelung“.

Zulässige Kombi-Rechnungen

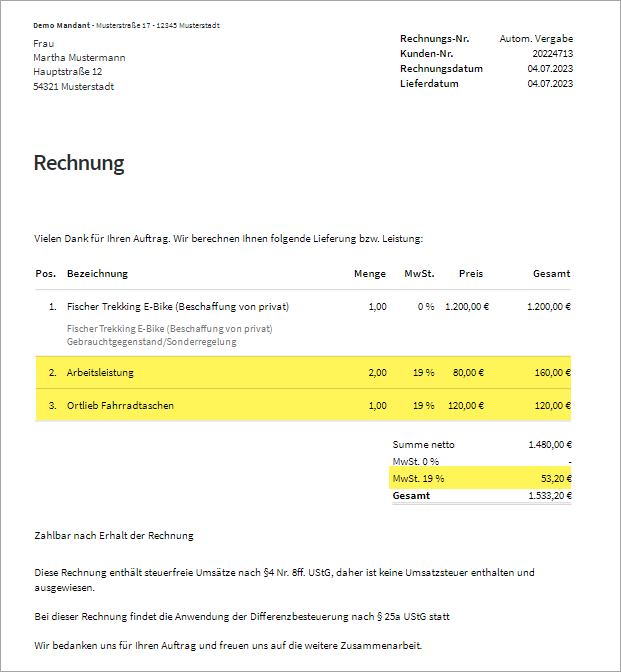

Vorteil: Durch die separaten Hinweise auf Positionsebene lassen sich differenzbeteuerte Artikel problemlos zusammen mit regelbesteuerten Waren und Dienstleistungen verkaufen. Wenn unser Händler neben dem differenzbeteuerten gebrauchten E-Bike beispielsweise noch neues Zubehör oder Wartungsarbeiten verkauft, sieht die dazugehörige Rechnung so aus:

Im Summenbereich ...

- unterscheidet die Software zwischen den verschiedenen Mehrwertsteuersätzen,

- weist in der Zeile „MwSt. 0%“ keinen Steuerbetrag aus und

- fasst in der Zeile „MwSt. 19%“ den Umsatzsteuerbetrag der beiden steuerpflichtigen Positionen zusammen.

| Wichtig: Zwar erscheinen bei differenzbesteuerten Artikeln auf Angeboten, Aufträgen und Rechnungen keine Umsatzsteuerbeträge. Im Arbeitsbereich „Finanzen“ berücksichtigt die Software die per Differenzbesteuerung erzielten Umsatzsteuer-Einnahmen jedoch auf den Cent genau. |

Steuerliche Berücksichtigung der Differenzbesteuerung

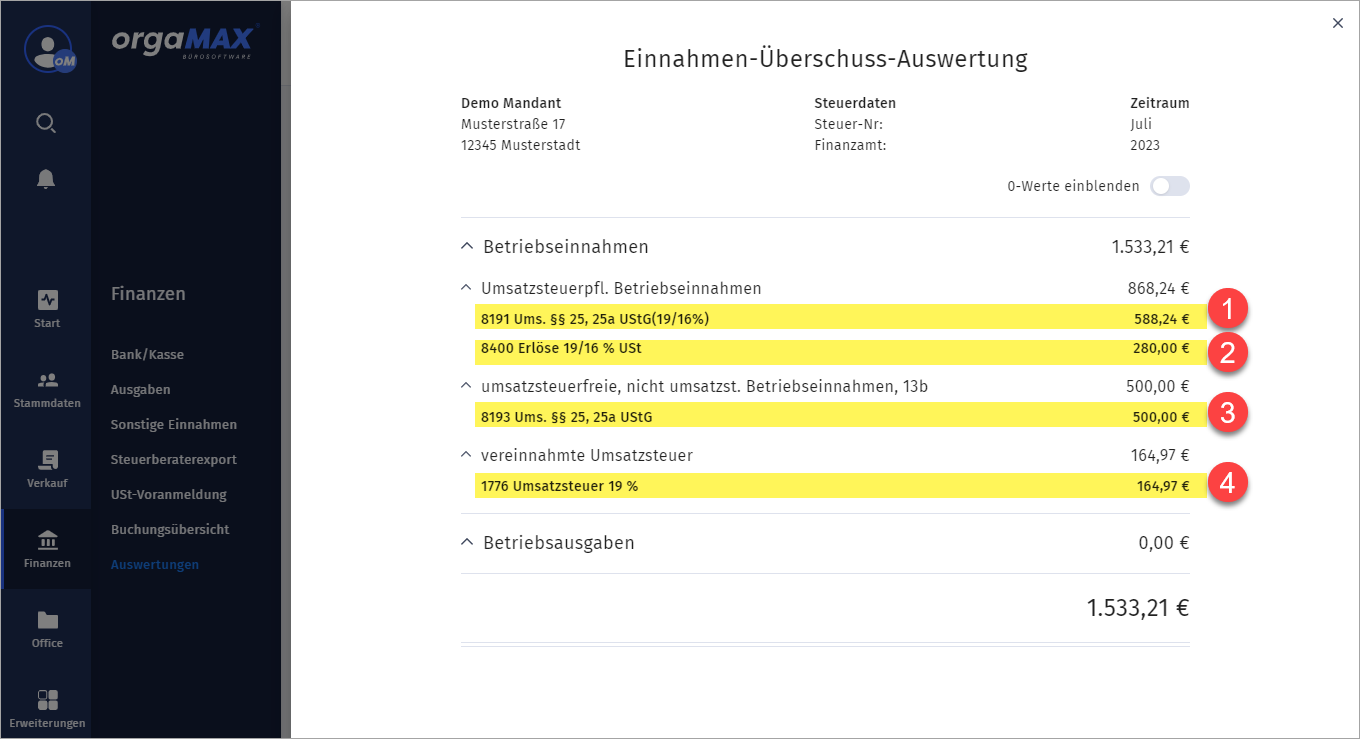

Beispiel: Die zuvor abgebildete Kombi-Rechnung über 1.533,20 Euro findet sich unter „Finanzen > Auswertungen > Einnahmen-Überschuss“ zum Beispiel folgendermaßen wieder:

- differenzbesteuerte umsatzsteuerpflichtige Betriebseinnahmen: (1) 588,24 Euro (= 700 / 1,19)

- regelbesteuerte umsatzsteuerpflichtige Betriebseinnahmen: (2) 280,00 Euro

- umsatzsteuerfreier Teil des Verkaufspreises (= Einkaufspreis): (3) 500,00 Euro

- vereinnahmte Umsatzsteuer: (4) 164,97 Euro (= 111,77 Euro USt. auf (1) plus 53,20 Euro USt. auf (2))

Ganz gleich, ob Sie den „Steuerberaterexport“ nutzen oder Ihre Steueranmeldungen eigenhändig erledigen: orgaMAX Online sorgt dafür, dass differenzbesteuerte Vorgänge finanzamtskonform berücksichtigt werden!

Hintergrund der Secondhand-Steuer

Wer Handelswaren von Privatleuten oder umsatzsteuerbefreiten Geschäftsleuten bezieht und anschließend weiterverkauft, darf unter bestimmten Umständen die Differenzbesteuerung in Anspruch nehmen.

Berechnungsgrundlage der Umsatzsteuer ist dann nicht der Verkaufspreis, sondern die Differenz zwischen Verkaufs- und Einkaufspreis. Dadurch sinkt der Umsatzsteueranteil am Verkaufspreis und der Gewinnanteil erhöht sich.

Da nur die Handelsspanne („= Marge“) der Umsatzsteuer unterliegt, wird die Differenzbesteuerung auch als Margensteuer bezeichnet

Nachrechnen lohnt sich

Beispiel: Ein Fahrradhändler ersteigert bei Ebay ein E-Bike von privat für 500 Euro und verkauft es in seinem Laden für 1.200 Euro inkl. MwSt. weiter:

- Dann steckt im Verkaufspreis standardmäßig ein Umsatzsteueranteil von 191,60 Euro (1.200 / 1,19 * 19 / 100).

- Bei der Differenzbesteuerung hingegen beträgt der Steueranteil auf die Handelsspanne von 700 Euro nur 111,77 Euro (700 / 1,19 * 19 / 100).

- Unterm Strich ergibt sich ein müheloser Zusatzgewinn von 79,83 Euro (191,60 – 111,77 Euro).

Das entspricht einem prozentualen Plus von rund 15,7 %! Und das ohne weiteres eigenes Zutun: Um die erforderlichen Umrechnungen und erforderlichen Rechnungsangaben kümmert sich orgaMAX Online.

Voraussetzungen für die Steuervergünstigung

Grundlage der Steuererleichterung für Secondhand-Beschaffungen ist § 25a UStG. Die Sonderregelung gilt nur für gewerbliche „Wiederverkäufer“ von „beweglichen körperlichen Gegenständen“. Dazu zählen insbesondere:

- Gebrauchtgegenstände (außer Edelsteinen oder Edelmetallen)

- Gebrauchtfahrzeuge,

- Sammlungsstücke und Antiquitäten sowie

- Kunstgegenstände.

Die Differenzbesteuerung kann dabei wahlweise für einzelne Artikel oder das Gesamt-Sortiment in Anspruch genommen werden. Die „Besteuerung nach der Gesamtdifferenz“ ist jedoch nur zulässig, solange der Einkaufspreis 500 Euro nicht übersteigt.

Weitere Voraussetzungen für die Sonderregelung:

- Der Waren-Einkauf unterlag weder der Umsatzsteuer noch der Differenzbesteuerung.

- Als Steuersatz bei der Differenzbesteuerung gilt der Regelsteuersatz von zurzeit 19%. Das betrifft auch Waren, die ansonsten dem ermäßigten Steuersatz unterliegen.

| Bitte beachten Sie: Der enthaltene Steueranteil darf bei der Differenzbesteuerung nicht als Umsatz -/ Mehrwertsteuer ausgewiesen werden! Mit anderen Worten: Geschäftskunden dürfen die Umsatzsteuer nicht als Vorsteuer geltend machen. |