Als Freiberufler und Unternehmer treiben Sie für den Staat die Umsatzsteuer ein. Mehr noch: Standardmäßig sind Sie sogar verpflichtet, die staatlichen Steuereinnahmen vorzufinanzieren! Denn § 16 UStG sieht vor, dass die Umsatzsteuer „nach vereinbarten Entgelten zu berechnen“ ist. Dieses Prinzip wird auch als Soll-Versteuerung bezeichnet. Wir haben die Business-Basics für Sie hier zusammengetragen.

| Hintergrund: Laut § 13 UStG entsteht die Umsatzsteuer in dem Monat, in dem die dazugehörige Lieferung oder Leistung erbracht wurde. Bei Geschäften zwischen Unternehmern erkennt das Finanzamt steuerpflichtige Vorgänge spätestens durch die Rechnungsstellung: Denn auf Grundlage Ihrer Rechnung hat Ihr Kunde ja Anspruch auf den Vorsteuerabzug. Ob die Rechnung bezahlt wurde oder nicht, spielt dafür keine Rolle. Dazu weiter unten mehr. |

Soll-Versteuerung = Steuer-Vorfinanzierung

Als „vereinbart“ gilt ein Entgelt spätestens dann, wenn Sie Ihrem Kunden eine Rechnung geschickt haben. Mit anderen Worten: Bei der Soll-Versteuerung muss der Umsatzsteuer-Anteil aus abgerechneten Aufträgen in die nächste Voranmeldung einfließen. Der Zahlungszeitpunkt spielt keine Rolle.

Hat der Kunde die Rechnung bis zur Voranmeldung noch nicht begleichen, müssen Sie die Umsatzsteuereinnahme aus der eigenen Tasche vorfinanzieren. Bei größeren Aufträgen kann auf diese Weise eine erhebliche finanzielle Lücke entstehen. Erst wenn sich später herausstellt, dass Ihr Kunde eine Forderung gar nicht bezahlen wird, können Sie sich bei der nächsten Voranmeldung die zu viel gezahlte Umsatzsteuer erstatten lassen.

|

Bitte beachten Sie: In gewissen Grenzen lässt sich der Zeitpunkt der Umsatzsteuer-Einnahme auch bei der Soll-Versteuerung beeinflussen:

|

Ist-Versteuerung: Entlastung für kleine Unternehmen

Vor allem für Solo-Selbstständige und kleine Unternehmen bedeutet die obligatorische Soll-Versteuerung eine unverhältnismäßige Härte. Deshalb ermöglicht der Gesetzgeber in § 20 UStG unter bestimmten Bedingungen die „Berechnung der Steuer nach vereinnahmten Entgelten“.

Anspruch auf die Ist-Versteuerung haben Sie, sofern ...

- Ihr Gesamtumsatz im vorangegangenen Wirtschaftsjahr nicht höher als 600.000 Euro lag (bis 2019: 500.000 Euro) oder

- Sie keine Bücher führen und keine Jahresabschlüsse erstellen müssen oder

- Sie Freiberufler gemäß § 18 Abs. 1 Nr. 1 EStG sind (z. B. Steuerberater, Rechtsanwalt, Architekt, Journalist etc.).

|

Bitte beachten Sie: Für den Anspruch auf Ist-Besteuerung genügt es, wenn eine der genannten Bedingungen erfüllt ist. Freiberufler dürfen die Steuererleichterung also unabhängig von der Höhe ihrer Umsätze in Anspruch nehmen! Und gleich noch ein Hinweis hinterher: Für umsatzsteuerliche Kleinunternehmer, deren steuerpflichtiger Vorjahres-Umsatz unter 22.000 Euro liegt, spielt der Unterschied zwischen Soll- und Ist-Versteuerung gar keine Rolle. Kleinunternehmer dürfen auf ihren Rechnungen ohnehin keine Umsatzsteuer ausweisen und auch keine Vorsteuer geltend machen. Informationen zu den jüngst aktualisierten Ausnahmebestimmungen für Kleingewerbetreibende finden Sie auf der orgaMAX-Website. |

Wahl der Ist-Versteuerung

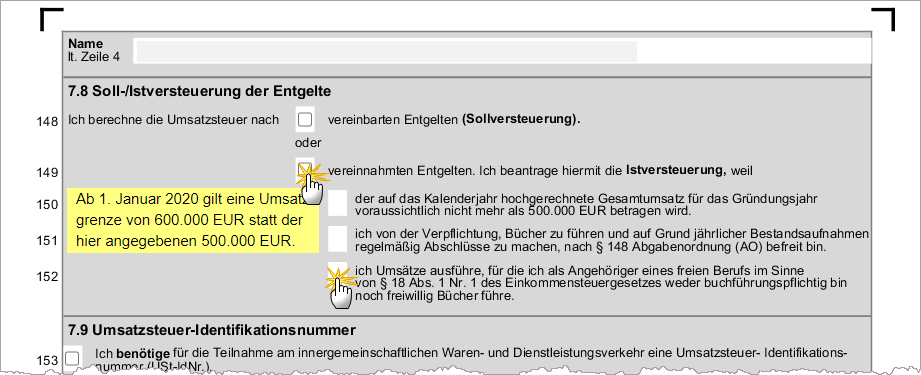

Die Wahl der Versteuerungsart erledigen Sie üblicherweise bei der Anmeldung Ihrer Selbstständigkeit auf dem Fragebogen zur steuerlichen Erfassung auf Seite 7 im Abschnitt „7.8 Soll-/Istversteuerung der Entgelte“ mit der Option „Ich berechne die Umsatzsteuer nach ... vereinnahmten Entgelten.“ Außerdem wählen Sie dort den Grund für den Antrag auf „Istversteuerung“ aus. Bei einem Freiberufler sieht das zum Beispiel so aus:

Falls Sie Anspruch auf die Ist-Versteuerung haben, bislang jedoch der Soll-Versteuerung unterliegen, können Sie beim Finanzamt jederzeit einen formlosen Antrag auf Ist-Versteuerung stellen. Bitte beachten Sie beim Umstieg aber, dass Sie ...

- Ihre Umsatzsteuer-Einnahmen aus allen offenen Vorgängen melden und abführen und dabei

- keine Vorgänge doppelt berücksichtigen.

Am besten besprechen Sie den Wechsel der Versteuerungsart mit Ihrem Steuerberater oder direkt mit dem Finanzamt.

orgaMAX: Wechsel der Versteuerungsart per Knopfdruck

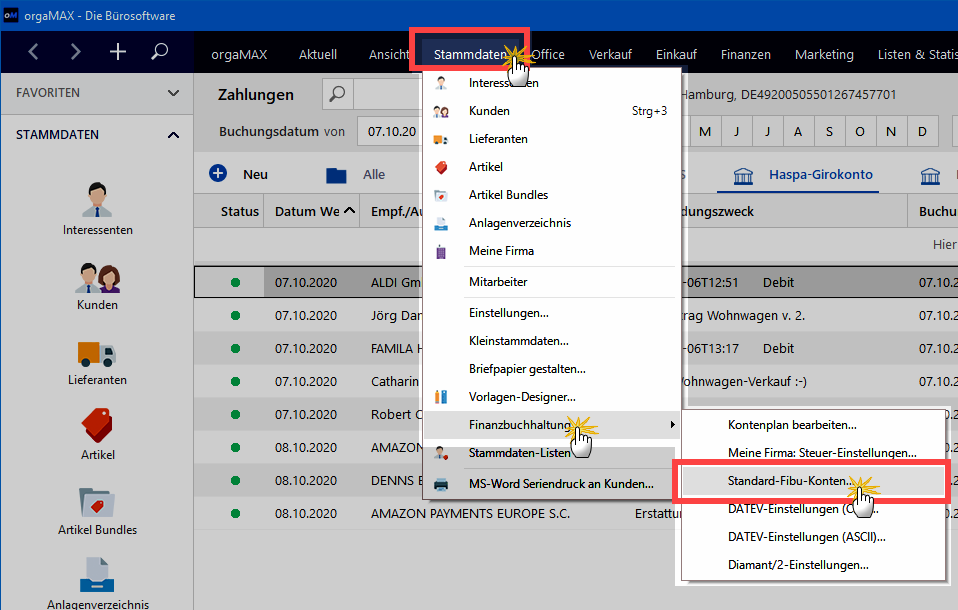

Wenn Sie Ihre Umsatzsteuer-Angelegenheiten mit orgaMAX erledigen, ist in Ihrer Bürosoftware ebenfalls die Soll-Versteuerung voreingestellt. Der Wechsel von der Soll- auf die Ist-Versteuerung ist jedoch im Handumdrehen per Knopfdruck möglich. Dazu ...

- klicken Sie im Menü „Stammdaten“ auf „Finanzbuchhaltung > Standard-Fibu-Konten“,

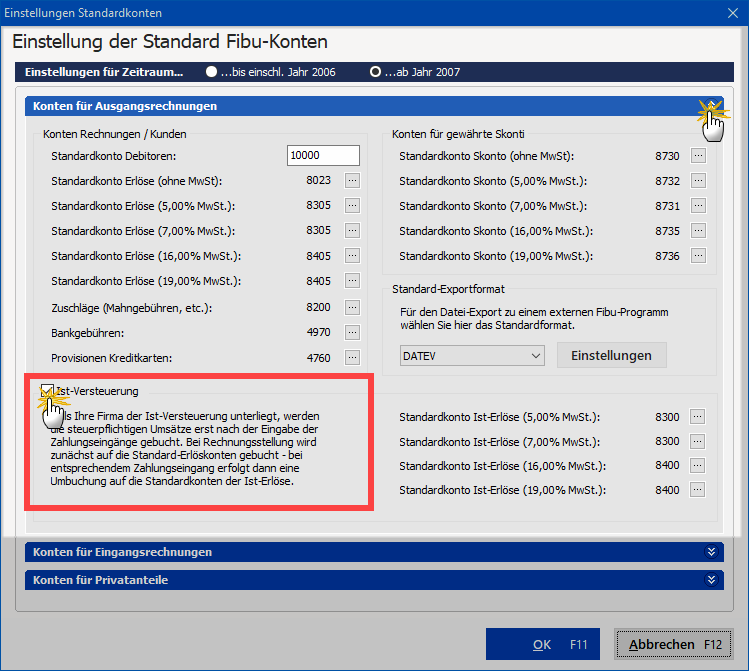

- öffnen den Abschnitt „Konten für Ausgangsrechnungen“ und

- setzen ein Häkchen vor der Option „Ist-Versteuerung“:

Vorsteuerabzug bei der Ist-Versteuerung

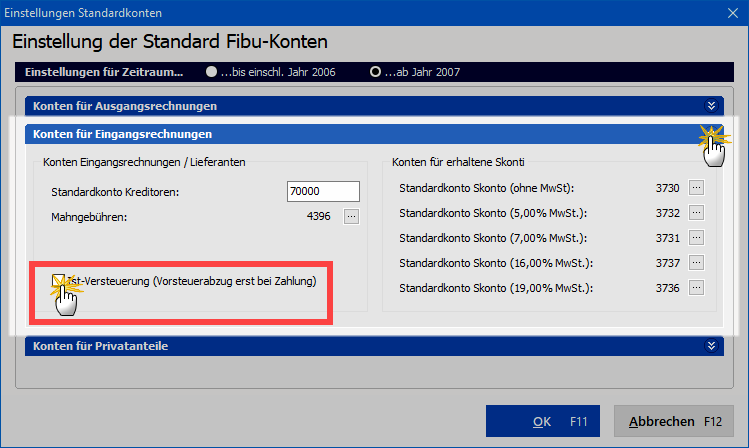

Bitte beachten Sie: Auch im Abschnitt „Konten für Eingangsrechnungen“ finden Sie die Option „Ist-Versteuerung“:

Dadurch können Sie dafür sorgen, dass Vorsteueranteile erst dann bei der nächsten Voranmeldung berücksichtigt werden, wenn die betreffende Eingangsrechnung bereits bezahlt worden ist.

Wichtig: Diese Vorsteuer-Einstellung ist nicht (!) verpflichtend, wenn Sie die Ist-Versteuerung Ihrer Umsatzsteuer-Einnahmen beantragt haben! Anspruch auf Abzug des Vorsteueranteils haben Sie auch dann, wenn die dazugehörige Eingangsrechnung noch nicht bezahlt ist. Ausführlichere Informationen zu diesem Thema finden Sie unter der Überschrift „Vorsteuer aus unbezahlten Rechnungen erstatten lassen“ auf der orgaMAX-Website.

|

Lektüretipps: Weiterführende Informationen zu Steuerthemen gibt es im orgaMAX-Blog. Hier ein paar Beispiele:

|