Dem Minijobber ermöglicht die geringfügige Beschäftigung ein Nebeneinkommen ohne Abzüge. Als Arbeitgeber zahlen Sie dagegen in jedem Fall Sozialversicherungsbeiträge. Auch sonst gibt es bei Minijobs einiges zu beachten. Mit diesen Tipps vermeiden Sie Probleme beim Einstellen von Minijobbern.

Dem Minijobber ermöglicht die geringfügige Beschäftigung ein Nebeneinkommen ohne Abzüge. Als Arbeitgeber zahlen Sie dagegen in jedem Fall Sozialversicherungsbeiträge. Auch sonst gibt es bei Minijobs einiges zu beachten. Mit diesen Tipps vermeiden Sie Probleme beim Einstellen von Minijobbern.

Das Wichtigste über Minijobs für Arbeitgeber

In diesem Beitrag lesen Sie:

-

wo beim Minijob die Lohn- und Arbeitszeitgrenzen liegen

-

worin sich Minijobs von regulärer Beschäftigung, kurzfristiger Beschäftigung und Midijobs unterscheiden

-

welche Abgaben der Minijob für Sie als Arbeitgeber bringt

-

wie Minijobberinnen und Minijobber sich von der Rentenversicherungspflicht befreien und was Ihre Aufgabe dabei ist

-

warum Beschäftigte mit mehreren Minijobs für Probleme sorgen können

-

wie und wo Sie geringfügig Beschäftigte korrekt anmelden und welche Meldungen zur Sozialversicherung notwendig sind

Geringfügigkeitsgrenze: Maximale Lohnhöhe und Arbeitszeit

Ob eine Beschäftigung ein Minijob ist, hängt zunächst einmal von der Höhe des Brutto-Monatslohns ab. Dieser darf bei einem Minijob die geltende Geringfügigkeitsgrenze nicht überschreiten. Andernfalls wird das Beschäftigungsverhältnis sozialversicherungspflichtig (mehr zum Unterschied im nächsten Abschnitt).

Die Geringfügigkeitsgrenze ist rechnerisch an den gesetzlichen Mindestlohn gekoppelt. Sie erhöht sich deshalb mit jeder Mindestlohnanpassung. Aktuell und in den nächsten Jahren gelten folgende Werte:

|

Jahr |

Maximaler Brutto-Monatslohn im Minijob (Geringfügigkeitsgrenze) |

Gesetzlicher Mindestlohn (Arbeitsstunde) |

|

2025 |

556 € |

12,82 € |

|

2026 |

603 € |

13,90 € |

|

2027 |

633 € |

14,60 € |

Aufgrund des Mindest-Stundenlohns sind in einem Minijob etwa 10 Wochenstunden möglich. Genau sind es 43,37 Arbeitsstunden pro Monat. Da der Mindestlohn und die Geringfügigkeitsgrenze gemeinsam steigen, bleibt dieser Wert auch bei Erhöhungen gleich.

Geringfügige Beschäftigung: das Prinzip Minijob

Der Begriff Minijob steht für ein „geringfügiges Beschäftigungsverhältnis“. Dabei ist einiges anders als bei regulärer Beschäftigung. Er zählt nicht als sozialversicherungspflichtige Tätigkeit. Das bedeutet jedoch nicht, dass gar keine Abgaben anfallen.

-

Bei „normaler“ Beschäftigung teilen Arbeitnehmer und Arbeitgeber sich die Sozialversicherungsbeiträge. Es gelten die normalen Sozialversicherungsbeiträge, die per Verordnung für jedes Jahr festgelegt werden. Die Höhe der Lohnsteuer hängt von den Lohnsteuermerkmalen des oder der Beschäftigten ab.

-

Beim Minijob zahlen Minijobber entweder nur Rentenversicherungsbeiträge oder gar keine Sozialversicherungsbeiträge. Das können sie selbst entscheiden. Der Arbeitgeber zahlt pauschale Beiträge zur gesetzlichen Krankenversicherung und Rentenversicherung. Ihre Höhe ist direkt in den Sozialgesetzbüchern festgelegt. Lohnsteuer fällt auch im Minijob an, sie wird aber pauschal erhoben und liegt sehr niedrig.

Unterm Strich können die Beschäftigten bei einem Minijob so „netto für brutto“ bekommen. Die Belastung als Arbeitgeber kann mehr als 30 Prozent des Bruttolohns erreichen.

Bei regulären Beschäftigten ist die jeweilige Krankenkasse „Einzugsstelle“ für die Sozialversicherung. Bei Minijobberinnen und Minijobbern übernimmt die Minijob-Zentrale der Deutschen Rentenversicherung diese Aufgabe. Sie nimmt die Anmeldung von Minijobbern ebenso entgegen wie später die Sozialversicherungsbeiträge und Lohnsteuerpauschale (mehr dazu weiter unten).

Sie wollen es genau wissen? Die gesetzliche Grundlage von Minijobs steht im Sozialgesetzbuch (§ 8 SGB IV). Die Anwendungspraxis der Sozialversicherungsträger wird in ihren Geringfügigkeits-Richtlinien zusammengefasst.

Nicht verwirren lassen: Minijob, kurzfristige Beschäftigung, Midijob

-

Im Sozialrecht werden sowohl Minijobs als auch kurzfristige Beschäftigungen als „geringfügig“ bezeichnet. Die Regeln für kurzfristige Beschäftigung sind aber ganz anders: Jobs, die auf drei Monate oder 70 Tage befristet sind, können unter bestimmten Umständen komplett sozialversicherungsfrei sein. Mehr dazu steht in „Kurzfristige Beschäftigung: in diesen Fällen entfällt die Sozialversicherungspflicht“.

-

Außerdem darf man Minijobs und Midijobs nicht verwechseln. Midijob steht für Beschäftigungsverhältnisse mit einem Monatsbruttolohn über der Geringfügigkeitsgrenze, aber unter 2.000 Euro. Auch Midijobs haben eigene Regeln, sie werden in „Midijob: mehr als ein Minijob, aber ohne volle Sozialversicherungsbeiträge“ erläutert.

Arbeitgeber-Abgaben beim Minijob im Überblick

Bei einer Minijobberin oder einem Minijobber haben Sie als Arbeitgeber folgende Abgaben:

-

13 Prozent als pauschaler Arbeitgeberbeitrag zur gesetzlichen Krankenversicherung

-

15 Prozent als pauschaler Arbeitgeberbeitrag zur gesetzlichen Rentenversicherung

-

keine Arbeitgeberbeiträge zur Pflege- und Arbeitslosenversicherung

Außerdem werden Minijobs bei den Umlagen U1 und U2 (Lohnfortzahlung, Mutterschutz) sowie die Insolvenzgeldumlage berücksichtigt und zählen mit bei der UV-Jahresmeldung (gesetzliche Unfallversicherung).

Die Lohnsteuer beträgt bei Minijobs pauschal 2 Prozent. Im Jahr 2025 ergibt das maximal 11,12 Euro pro Monat. Ob Sie als Arbeitgeber diese Steuer übernehmen oder vom Lohn der Aushilfskraft abziehen, ist Ihre Entscheidung, solange der Arbeitsvertrag das nicht bestimmt.

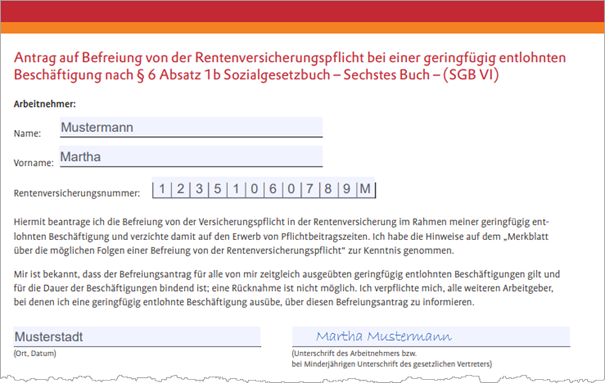

Befreiung von der Rentenversicherung

Minijobberinnen und Minijobber müssen keine Arbeitnehmerbeiträge zur Rentenversicherung bezahlen. Sie können sich von der Rentenversicherungspflicht befreien lassen.

Das ist aber kein Automatismus. Zunächst einmal gilt auch für Beschäftigte mit Minijob die gesetzliche Rentenversicherungspflicht. Dann wird grundsätzlich ein Arbeitnehmerbeitrag von 3,6 Prozent fällig. Die Befreiung setzt einen schriftlichen Antrag voraus. Er wird an den Arbeitgeber gerichtet, nicht an die Minijob-Zentrale. Diese hält dafür jedoch ein Formular bereit.

Die geringfügig Beschäftigten müssen den Antrag eigenhändig unterschreiben. Der Antrag bleibt bei Ihnen als Arbeitgeber. Sie sollten ihn mit Datum quittieren und digitalisiert zu den Entgeltunterlagen nehmen. Außerdem müssen Sie die Minijob-Zentrale innerhalb von sechs Wochen über die Befreiung informieren. Das geschieht digital als SV-Meldung (Beitragsgruppe RV 5, mehr zu SV-Meldungen weiter unten).

Nach der Befreiung von der Rentenversicherung sind die Minijobberin oder der Minijobber daran gebunden. Er gilt auch für alle weiteren Minijobs, die sie vielleicht gleichzeitig ausüben.

Mehrere Minijobs parallel?

Die Darstellung bezieht sich bisher auf den Standardfall: Die Minijobberin oder der Minijobber haben nur eine geringfügige Beschäftigung und gehen ansonsten nur ihrem Hauptberuf oder keiner weiteren Beschäftigung nach.

Es ist aber möglich, mehrere Minijobs gleichzeitig auszuüben:

-

Minijobberinnen und Minijobber können mehrere geringfügige Beschäftigungsverhältnisse haben, solange der Gesamtlohn unter der Geringfügigkeitsgrenze bleibt.

-

Wer einen sozialversicherungspflichtigen Hauptberuf hat, darf nur einen Minijob parallel dazu haben.

-

Selbstständige können mehrere Minijobs parallel ausüben. Auch dann gilt natürlich, dass insgesamt die Geringfügigkeitsgrenze eingehalten werden muss.

Mehrere Minijobs beim selben Arbeitgeber sind nicht möglich, auch nicht mit getrennten Aufgabengebieten. Ausgeschlossen ist auch ein Minijob beim Arbeitgeber im Hauptberuf.

Zweit-Minijob als Arbeitgeber-Risiko

Ein zweiter Minijob Ihrer geringfügig Beschäftigten kann für Sie als Arbeitgeber zum Risiko werden. Das ist dann der Fall, wenn der Lohn zusammengerechnet über der Geringfügigkeitsgrenze liegt.

Angenommen, Sie stellen 2025 einen Minijobber ein und zahlen ihm die möglichen 556 Euro. Der Betreffende sucht sich ohne Ihr Wissen einen zweiten Minijob für 300 Euro im Monat und verdient so zusammen 856 Euro im Monat. Damit wird sein Beschäftigungsverhältnis bei Ihnen sozialversicherungspflichtig. Obwohl Sie davon nichts wissen, droht Ihnen die Haftung für die nicht bezahlten Beiträge.

Um das zu vermeiden, müssen Minijobber Ihnen weitere Aushilfstätigkeiten offenlegen. Zur Absicherung sollten Sie sich eine entsprechende Auskunft geben lassen. Die Minijob-Zentrale bietet einen Personalfragebogen mit Checkliste des Arbeitgeberverbands zum Download an. Er enthält eine entsprechende Abfrage.

Minijobber anmelden

Die Anmeldung und Verwaltung Ihres Minijobbers oder der Minijobberin müssen Sie nicht unbedingt einem Steuerberater oder Lohnbüro überlassen. Sie können es auch selbst erledigen. Die Minijob-Zentrale erläutert die einzelnen Schritte auf ihrer Unterseite zur Anmeldung von Minijobbern. Die wichtigsten Punkte:

-

Für die Anmeldung können Sie eine Lohnabrechnungssoftware oder das kostenlose SV-Meldeportal

-

Sie benötigen dafür eine Unternehmensnummer und Betriebsnummer. Ihr Betrieb muss also bei der Berufsgenossenschaft und bei der Agentur für Arbeit registriert sein.

-

Außerdem benötigen Sie persönliche Angaben zu Ihrer neuen Aushilfe, wie Name, Adresse, Kontaktdaten und Staatsangehörigkeit sowie die Versicherungsnummer bei der Rentenversicherung und die Krankenkasse.

-

Wenn der Minijobber oder die Minijobberin ihre Versicherungsnummer nicht kennen, rufen Sie diese vor der Anmeldung des neuen Minijobbers zur Sozialversicherung digital per SV-Meldeportal oder Lohnabrechnungsprogramm ab. Haben sie noch keine Versicherungsnummer, können sie stattdessen Geburtsdatum, Geburtsnamen und Geburtsland angeben.

-

Auch die Krankenkasse der neuen Aushilfe können Sie per digitaler Abfrage ermitteln.

-

Die Anmeldung muss mit der ersten Lohnabrechnung erfolgen, spätestens sechs Wochen nach Beschäftigungsbeginn.

-

In bestimmten Branchen gilt eine zusätzliche Sofortmeldepflicht spätestens bis Aufnahme der Arbeit. Betroffen sind der Bau, Gastronomie und Beherbergung, Personenbeförderung, Speditionen, Transport und Logistik, Gebäudereinigungen, Sicherheits- und Wachdienste, Messebau, Fleischwirtschaft, Schausteller und Prostitutionsgewerbe.

Nach erfolgter Anmeldung können Sie den Minijob-Manager der Minijob-Zentrale für Anfragen nutzen. Er bietet Ihnen auch einen Überblick über Ihr Beitragskonto.

Nach der Anmeldung

Auch nach der Anmeldung werden laufend Meldungen zur Sozialversicherung notwendig. Dafür sind Sie als Arbeitgeber zuständig. Sie können dafür wie für die Anmeldung Ihre Lohnabrechnungssoftware oder das kostenlose SV-Meldeportal nutzen.

Beitragsnachweise

Ab Beschäftigungsbeginn müssen Sie jeden Monat einen Beitragsnachweis übermitteln. Damit informieren Sie die Minijob-Zentrale darüber, welche Sozialversicherungsabgaben in diesem Monat angefallen sind. Fällig ist der Beitragsnachweis am fünftletzten Bankarbeitstag eines Monats, die Beitragszahlung am drittletzten Bankarbeitstag.

Wenn das Monatsentgelt des Minijobbers von Monat zu Monat gleichbleibt, können Sie bei der Minijobzentrale einen Dauer-Beitragsnachweis einrichten. Dann sind schließlich auch die Sozialversicherungsabgaben jeden Monat gleich hoch.

Weitere Melde-Vorschriften

Neben der Anmeldung und dem monatlichen Beitragsnachweis gibt es eine ganze Reihe weiterer Auflagen. Jeweils bis Mitte Februar muss eine Jahresmeldung zur Sozialversicherung sowie zur Unfallversicherung erfolgen. Außerdem sind Änderungsmitteilungen vorgeschrieben, wenn sich wichtige Gegebenheiten ändern, etwa bei einem Krankenkassenwechsel oder einer unbezahlten Freistellung.

Arbeitszeiten und Überschreitung der Lohngrenze

Sie müssen die Arbeitszeiten von Minijobbern festhalten. Ein schlichtes „Formblatt Stundenaufzeichnung“ stellt die Minijob-Zentrale zum Download bereit. Komfortabler ist eine digitale Arbeitszeitlösung wie orgaMAX Personal.

Wenn Ihre geringfügig Beschäftigten in einem Monat auf zu viele Arbeitsstunden kommen und der Lohn deshalb über die Geringfügigkeitsgrenze rutscht, muss das nicht automatisch die Sozialversicherungspflicht bedeuten.

Zunächst einmal ist der Jahresverdienst entscheidend. Solange er das Zwölffache der Monatsgrenze einhält (für 2025 also 12 x 556 Euro = 6.672 Euro), liegt grundsätzlich ein Minijob vor. Das gilt auch dann, wenn in einzelnen Monaten der Verdienst über 556 Euro lag. Zu extrem dürfen die Schwankungen allerdings nicht ausfallen.

Eine weitere Ausnahme gilt, wenn die Grenze unvorhersehbar überschritten wurde, zum Beispiel durch eine plötzlich notwendige Krankheitsvertretung. Auch dann kann weiterhin ein Minijob vorliegen. Solche Überschreitungen darf es aber maximal an zwei Monaten im Jahr geben.

Bei Fragen: Die Minijob-Zentrale anrufen

Die Minijob-Zentrale hat umfangreiche Informationen für Arbeitgeber von Minijobbern.

Außerdem gibt es eine Telefon-Hotline, die montags bis freitags unter der Rufnummer 0355 2902-70799 besetzt ist. Erfahrungsgemäß helfen die Gesprächspartner dort bereitwillig und kompetent weiter. Auch Video-Calls und ein Rückrufservice werden angeboten.

Lektüretipps

Weiterführende Informationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

- Werkstudenten einstellen, an der Sozialversicherung sparen

- Kündigungsschutz: Wie ist die 10-Arbeitnehmer-Grenze genau festgelegt?

- Lohnfortzahlung im Krankheitsfall: ein Überblick über die Regelungen

- Was zählt als Arbeitszeit – Pausen, Vorbereitung, Bereitschaften?

- Weisungsrecht des Arbeitgebers: Was dürfen Chefs bestimmen?

- Wann müssen Arbeitnehmer erreichbar sein – SMS vom Chef nach Feierabend?

- Familienfreundlicher Arbeitgeber: bei Beschäftigten mit Kindern punkten

- Wenn Ehepartner, Eltern & Kinder anpacken – „familienhafte Mitarbeit“

- Smartphone oder Notebook vom Arbeitgeber – spart Lohnsteuer

- Ehepartner beschäftigen: Tipps zum Arbeitsvertrag mit Ehefrau oder Ehemann

- Arbeitszeiterfassung muss sein: Entscheidung des Bundesarbeitsgerichts

- Barlohn oder Sachleistungen? Die Vor- und Nachteile von Sachlohn

- Respektvoller Umgang am Arbeitsplatz steigert die Produktivität

- Beschäftigte mit Alkoholproblem? So können Sie reagieren