Da staunt der Laie, und der Fachmann wundert sich: Mit dem BMF-Schreiben vom 26. Februar 2021 hat ein echtes Novum Einzug ins deutsche Steuerrecht gehalten: die einjährige betriebsgewöhnliche Nutzungsdauer. Rückwirkend ab Januar 2021 gilt: Die Anschaffungs- und Herstellkosten von ...

- Computer-Hardware,

- dazugehörigen Peripheriegeräten sowie

- Betriebs- und Anwendersoftware

... dürfen bereits im Jahr der Anschaffung komplett abgeschrieben werden! Bislang galt für solche Wirtschaftsgüter eine mindestens dreijährige betriebsgewöhnliche Nutzungsdauer.

Als Begründung führt die Finanzverwaltung an, dass diese Wirtschaftsgüter aufgrund des raschen technischen Fortschritts einem immer schnelleren Wandel unterliegen. Anlass für die Steuererleichterung war aber wohl eher die Absicht, die Corona-bedingt schwächelnde Wirtschaft zusätzlich zu stimulieren.

| Bitte beachten Sie: Trotz des unterstellten Corona-Hintergrunds gilt die Neuregelung dauerhaft. Es ist also keine zeitlich befristete Pandemie-Maßnahme! Für die meisten von der Pandemie betroffenen Unternehmen macht eine zusätzliche Gewinnminderung angesichts der desolaten Ertragslage ohnehin keinen Sinn. |

Die meisten anderen Selbstständigen und Unternehmer werden die Möglichkeit hingegen begrüßen, viele IT-Investitionen zeitnah abschreiben zu können. Trotzdem ergeben sich aus der Neuregelung eine Menge Fragen zur praktischen Umsetzung.

Moment mal: Abschreibung?

Langlebige Wirtschaftsgüter im Nettowert von mehr als 800 Euro müssen über die Nutzungsdauer „abgeschrieben“ werden. Den Umsatzsteueranteil erkennt das Finanzamt sofort in voller Höhe als Vorsteuer an.

Abschreibung (auch „Absetzung für Abnutzung“ = AfA genannt) bedeutet, dass Sie Ausgaben für langlebige Wirtschaftsgüter im Jahr der Anschaffung nur teilweise bei der Gewinnermittlung berücksichtigen dürfen.

Mit anderen Worten: Sie müssen Ihre Lieferanten zwar sofort bezahlen – bei der Gewinnermittlung erkennt das Finanzamt einen Großteil der Anschaffungskosten aber erst nach Jahren als Betriebsausgabe an!

Betriebsgewöhnliche Nutzungsdauer entscheidet

Über welchen Zeitraum Anschaffungen abgeschrieben werden, hängt von der „betriebsgewöhnlichen Nutzungsdauer“ ab. Die übliche Nutzungsdauer legen die Finanzbehörden in sogenannten AfA-Tabellen fest. Für Computer-Hardware betrug die gewöhnliche Nutzungsdauer bis einschließlich 2020 drei Jahre. Die Nutzungsdauer von Software orientiert sich in der Regel an der dazugehörigen Computer-Hardware. Für spezielle Unternehmens-Software („Enterprise-Resource-Planning“, ERP) galt bislang sogar eine fünfjährige Nutzungsdauer.

|

Bitte beachten Sie:

|

Beispiel: Monatsgenaue lineare AfA über 3 Jahre

Angenommen, Sie haben im Juli des vergangenen Jahres ein Notebook im Wert von 1.800 Euro gekauft. Bei einer dreijährigen Nutzungsdauer und linearer Abschreibung bedeutet das:

- Jahres-Abschreibungsbetrag: 1.800 Euro / 3 = 600 Euro

- 6 Monate Nutzung im Anschaffungsjahr (Juli bis Dezember): 6/12 x 600 = 300 Euro

Von 1.800 Euro durften demnach im Jahr 2020 standardmäßig nur 300 Euro als Notebook-Abschreibung geltend gemacht werden. Die übrigen 1.500 Euro mussten auf die folgenden drei Kalenderjahre verteilt werden (2 x 600 Euro und 1 x 300 Euro in 2023).

| Bitte beachten Sie: Durch Sonderabschreibungen konnte der Abschreibungsbetrag im Anschaffungsjahr in der Vergangenheit bereits höher ausfallen. |

Folgen der Abschreibungs-Neuregelung

Sonderabschreibungen und ähnliche Feinheiten erübrigen sich künftig bei den meisten IT-Investitionen:

- Ausgaben für Computer-Hardware und -Software dürfen ab 2021 in voller Höhe im Anschaffungsjahr abgeschrieben werden.

- Der Zeitpunkt innerhalb des Jahres spielt keine Rolle: Monatsgenaue Abschreibungen sind nicht erforderlich.

- Die Rest-Buchwerte bereits vorhandener Hard- und Software aus Vorjahren dürfen im Jahr 2021 ebenfalls vollständig abgeschrieben werden.

Wichtig: Der Wortlaut des BMF-Schreibens legt nahe, dass es bei der Abschreibungsdauer ein Wahlrecht gibt. Demnach „kann [...] eine betriebsgewöhnliche Nutzungsdauer von einem Jahr zugrunde gelegt werden.“

Mit anderen Worten: Ist die Abschreibung in späteren Wirtschaftsjahren für Sie steuerlich günstiger (z. B. wegen voraussichtlich steigender Gewinne und damit absehbar höherer Steuerbelastung), dürfen Sie auch die bisherige drei- bis fünfjährige betriebsgewöhnliche Nutzungsdauer zugrunde legen!

| Bitte beachten Sie: Ob diese Rechtsauffassung tragfähig ist, wird früher oder später von den Finanzgerichten geklärt. Anders als ein Gesetz ist der Wortlaut von BMF-Schreiben zwar für Finanzämter bindend – nicht jedoch für die Gerichte! Die Einzelheiten besprechen Sie wie üblich am besten mit Ihrem Steuerberater – oder Sie fragen direkt beim Finanzamt nach. |

Begünstigte Wirtschaftsgüter

Das Bundesfinanzministerium listet in seinem Schreiben akribisch die begünstigten Wirtschaftsgüter auf. Demnach gilt die einjährige betriebsgewöhnliche Nutzungsdauer (und damit die Sofortabschreibung) insbesondere für ...

- Personal Computer und Server,

- Desktop-Computer, Laptops und Notebooks,

- stationäre und mobile „Thin Clients“,

- stationäre und mobile Workstations,

- Dockingstationen und Netzgeräte sowie

- Computer-Peripheriegeräte aller Art, also z. B. Tastatur, Maus, Scanner, Monitor, Lautsprecher, Display, Drucker, Kamera, Headset oder auch externe Speichermedien (wie Festplatten, USB-Sticks und CD-/DVD-Laufwerke).

Auch Tablets gehen als Computer durch. Nicht jedoch Smartphones: Die müssen weiterhin über die dreijährige Nutzungsdauer abgeschrieben werden!

| Fun fact: Offiziell sieht die AfA-Tabelle für allgemein verwendbare Anlagegüter bei „Funktelefonen“ sogar noch eine fünfjährige Abschreibungsdauer vor. Kein Wunder: Zum Zeitpunkt der letzten Aktualisierung der allgemeinen AfA-Tabelle gab es noch keine Smartphones... 😊 |

Software nicht vergessen

Auch Software darf ab sofort im Jahr der Anschaffung komplett abgeschrieben werden. Das gilt insbesondere für ...

- Betriebssysteme,

- Standard-Anwendersoftware,

- Anwendungssoftware zur Unternehmensverwaltung und Prozesssteuerung,

- eigens programmierte Individual-Software,

- ERP-Software oder auch

- Warenwirtschaftssysteme.

Auch die Anschaffungskosten der Rechnungs- und Bürosoftware orgaMAX können Sie damit auf jeden Fall im laufenden Jahr in voller Höhe gewinnmindernd geltend machen.

Apropos orgaMAX:

Einjährige Nutzungsdauer und Komplettabschreibung in orgaMAX buchen

In Ihrer Bürosoftware ordnen Sie Neuanschaffungen mit wenigen Mausklicks Ihrem Anlagevermögen zu. So sorgen Sie dafür, dass orgaMAX die am Jahresende fälligen Abschreibungen automatisch erledigt.

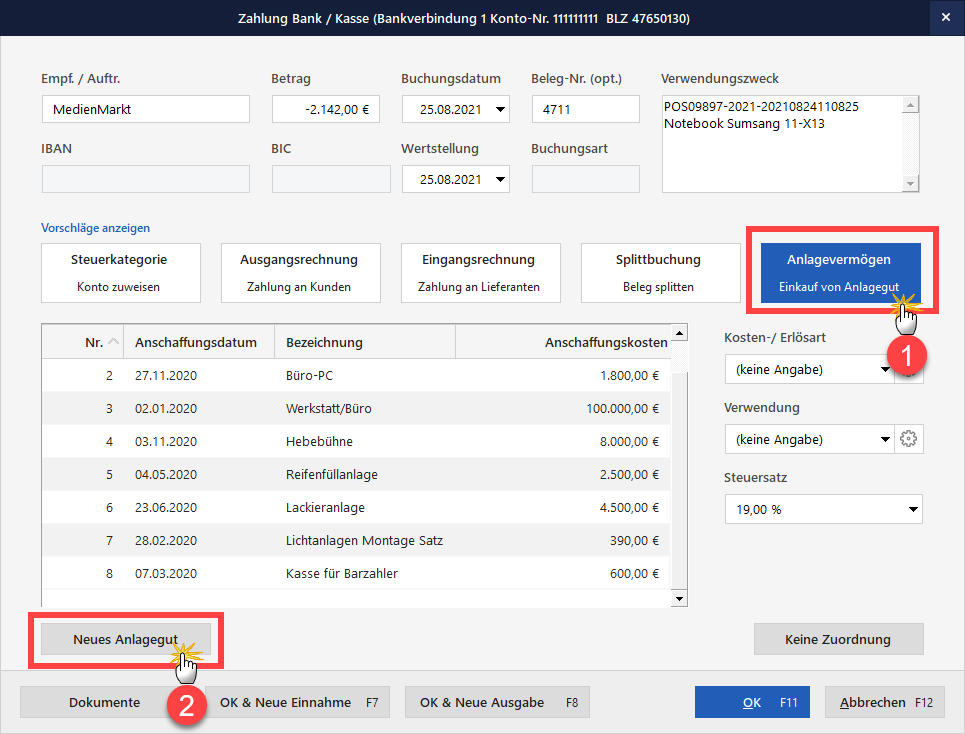

Angenommen, Sie haben im August 2021 ein neues Notebook zum Preis von 2.142 Euro gekauft (1.800 Euro plus 342 Euro Mehrwertsteuer). Kurz darauf erscheint die Zahlung im Arbeitsbereich „Finanzen > Zahlungen Bank / Kasse“ auf Ihrem Geschäftskonto:

Dann öffnen Sie den Zuordnungsassistenten ...

- klicken zunächst auf den Button (1) „Anlagevermögen – Einkauf von Anlagegut“,

- dann auf (2) „Neues Anlagegut“...

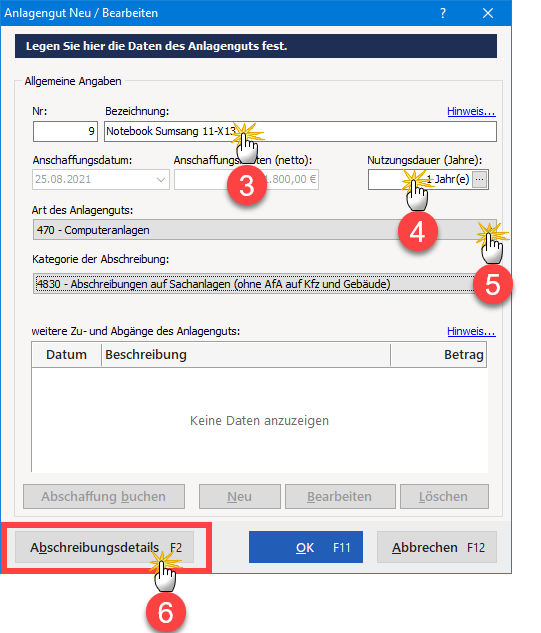

- tragen im folgenden Dialogfenster („Anlagegut Neu / Bearbeiten“) eine (3) „Bezeichnung“ Ihrer Wahl ein,

- legen als Nutzungsdauer (4) „1 Jahr(e)“ fest,

- wählen als (5) „Art des Anlagenguts“ das Konto „470 (bzw. 466) Computeranlagen“ (und damit zugleich die Abschreibungs-Kategorie „4830 (bzw. 6220) Abschreibungen auf Sachanlagen“) und

- klicken auf den Button (6) „Abschreibungsdetails“:

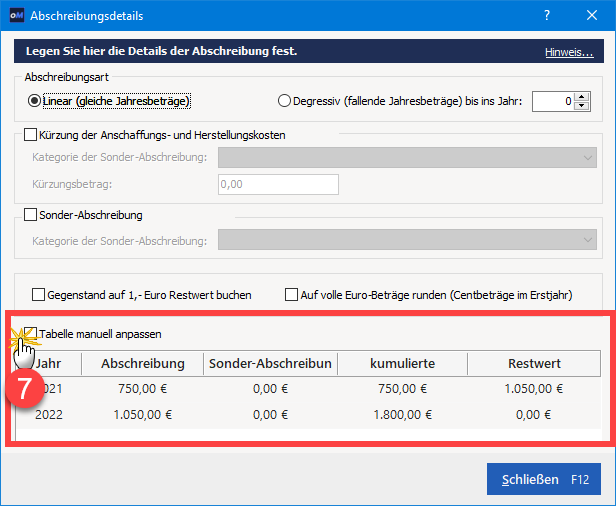

| Bitte beachten Sie: orgaMAX berechnet den Abschreibungsbetrag im Jahr der Anschaffung bislang standardmäßig monatsgenau. Um die laut BMF-Schreiben zulässige Komplettabschreibung in Anspruch zu nehmen, aktivieren Sie die Option (7) „Tabelle manuell anpassen“: |

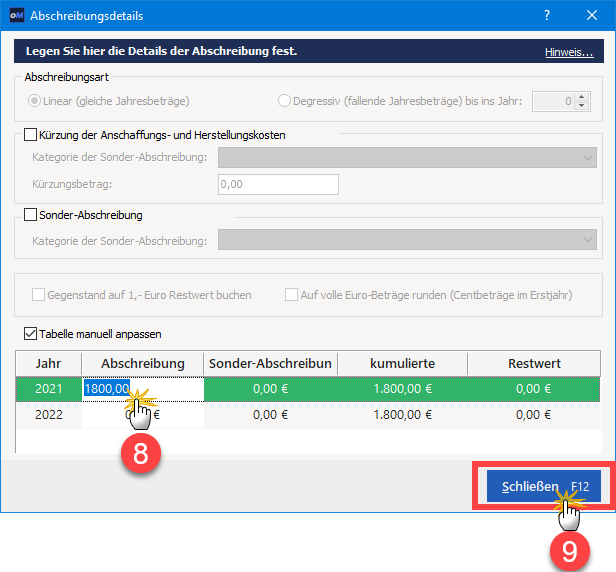

Im Dialogfenster „Abschreibungsdetails“ ...

- ändern Sie den Betrag für das Jahr 2021 in der Spalte (8) „Abschreibung“ in „1.800 Euro“ und

- speichern Ihre Eingaben per Mausklick auf (9) „Schließen“:

-

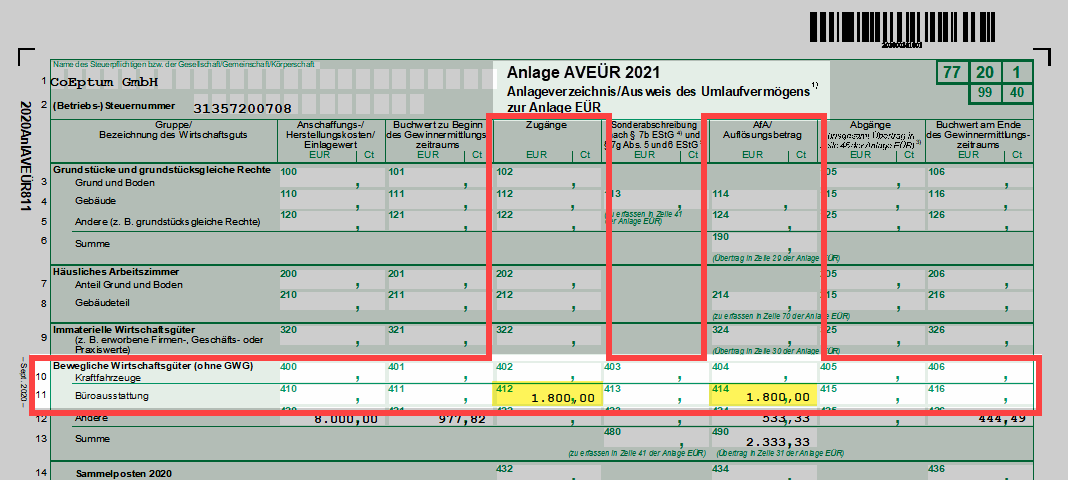

Um alles Übrige kümmert sich orgaMAX: In der „Anlage AVEÜR 2021“ (= Seite 5 der „Anlage EÜR“, die Sie im Bereich „Finanzen > Steuer-Auswertungen > Einnahmenüberschussrechnung“ finden) erscheint die beschriebene Notebook-Abschreibung ...

- unter „Bewegliche Wirtschaftsgüter (ohne GWG)“

- in Zeile 11 „Büroausstattung“

- sowohl in der Spalte „Zugänge“ als auch in der Spalte „AfA / Auflösungsbetrag“:

LektüretippsWeiterführende Informationen zu Steuer- und Rechtsthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|