Zugegeben: Die Umsatzsteuer ist eine komplizierte Steuerart. Die Feinheiten überlassen Sie deshalb am besten Ihrem Steuerberater. Zumindest mit den Grundlagen sollten Sie sich aber auch selbst vertraut machen. Denn nur so lassen sich im betrieblichen Alltag größere Fehler und Unterlassungen vermeiden. Im folgenden Beitrag erfahren Sie ...

- was der Unterschied zwischen Umsatzsteuer, Mehrwertsteuer und Vorsteuer ist,

- welche Waren und Dienstleistungen der Umsatzsteuer unterliegen,

- welche Steuersätze und Steuerbefreiungen es gibt,

- was es mit der Kleinunternehmer-Regelung auf sich hat,

- welche Umsatzsteuerangaben auf Rechnungen vorgeschrieben sind und

- welche Folgen fehlerhafte Umsatzsteuer-Angaben auf Rechnungen haben.

| Bitte beachten Sie: Pandemiebedingt wurde der Regelsteuersatz für das zweite Halbjahr 2020 vorübergehend auf 16 % gesenkt. Der ermäßigte Steuersatz lag in diesem Zeitraum bei 5 %. Seit 1. Januar 2021 gelten wieder die ursprünglichen Steuersätze. Mehr dazu im Blogbeitrag „Rolle rückwärts: Abschied von der Mehrwertsteuer-Senkung“. |

Umsatzsteuer? Mehrwertsteuer? Vorsteuer? Was denn nun?

Um es kurz zu machen:

- Die amtliche Bezeichnung der Steuerart lautet Umsatzsteuer. Die dazugehörigen Vorschriften finden sich im Umsatzsteuergesetz.

- Der von Selbstständigen und Unternehmern bei ihren betrieblichen Beschaffungen gezahlte Umsatzsteuer-Anteil nennt sich Vorsteuer. Die Vorsteuer darf von den Umsatzsteuer-Einnahmen abgezogen werden.

- Auf diese Weise unterliegt unterm Strich nur der im einzelnen Betrieb erwirtschaftete Mehrwert der Umsatzsteuer. Daher wird die Umsatzsteuer landläufig auch als Mehrwertsteuer bezeichnet.

Ob Sie die Steuerart auf Ihren Rechnungen als Umsatzsteuer oder Mehrwertsteuer bezeichnen, bleibt Ihnen überlassen. Beide Bezeichnungen sind auf Rechnungen üblich. Unternehmen, die hauptsächlich mit Verbrauchern Geschäfte machen (B2C), bevorzugen eher die Bezeichnung Mehrwertsteuer. Bei B2B-Geschäften überwiegt die Bezeichnung Umsatzsteuer. Im Text des Umsatzsteuergesetzes ist übrigens nur ganz allgemein von „Steuer“ die Rede.

Das Umsatzsteuer-Verfahren

Weil Unternehmen die Vorsteuer von ihren Umsatzsteuer-Einnahmen abziehen dürfen, wird die Umsatzsteuer letztlich von den Verbrauchern getragen. Selbstständige und Unternehmer fungieren „nur“ als staatliche Steuereintreiber. Eine echte finanzielle Belastung ist die Umsatzsteuer für Unternehmen daher grundsätzlich nicht:

- Auf den Netto-Verkaufspreis schlagen Sie den passenden Steuersatz auf,

- kassieren die Brutto-Rechnungsbeträge (= inklusive Umsatzsteuer) von Ihren Kunden,

- melden Ihre Umsatzsteuer-Einnahmen und die selbst bezahlten Umsatzsteuer-Anteile aus Ihren Eingangsrechnungen (= Vorsteuer) monatlich oder vierteljährlich ans Finanzamt,

- überweisen die Differenz zwischen Umsatzsteuer-Einnahmen und Vorsteuer-Zahlungen (= Zahllast) unaufgefordert ans Finanzamt (oder erteilen dem Fiskus ein Lastschriftmandat) und

- machen einmal im Jahr eine Umsatzsteuer-Erklärung: Darin werden sämtliche Umsatzsteuer-Einnahmen, Vorsteuer-Zahlungen, Steuer-Vorauszahlungen und eventuelle zwischenzeitliche Erstattungen verrechnet.

| Bitte beachten Sie: In der Startphase, während Auftragsflauten und bei größeren Investitionen kann es vorkommen, dass Sie in einem Voranmeldezeitraum oder sogar einem ganzen Jahr mehr Vorsteuer bezahlen als Umsatzsteuer einnehmen. Einen solchen „Vorsteuerüberhang“ bekommen Sie in der Regel anstandslos vom Finanzamt erstattet. |

Durchlaufender Umsatzsteuer-Posten

Die Umsatzsteuer ist für Selbstständige und Unternehmen normalerweise ein durchlaufender Posten. Eine Menge Arbeit macht die Steuerart aber sehr wohl – und so ganz risikolos ist sie auch nicht:

- Wenn Sie der Soll-Versteuerung unterliegen, müssen Sie Umsatzsteuer-Anteile aus unbezahlten Rechnungen abführen. Tipp: Ausführlichere Informationen über den Unterschied zwischen Soll- und Ist-Versteuerung finden Sie im Beitrag Soll- oder Ist-Versteuerung? Die Business-Basics.

- Unvollständige Rechnungsangaben, falsche Steuersätze und andere Fehler gehen zulasten der Unternehmer: Unberechtigte Vorsteuererstattungen, zu geringe Steuereinnahmen oder andere Differenzen müssen Sie im Zweifel aus der eigenen Tasche bezahlen!

Anlass genug, sich mit den Grundlagen der Umsatz-Besteuerung vertraut zu machen und sich bei allen Feinheiten von einem Steuerberater unterstützen zu lassen.

Steuersätze und Steuerbefreiungen

Die allermeisten Warenlieferungen und Dienstleistungen sind in Deutschland umsatzsteuerpflichtig. Aktuell gelten laut § 12 UStG folgende Steuersätze:

- Der Regelsteuersatz liegt ab 1.1.2021 wieder bei 19 %. Er gilt für die allermeisten Umsätze.

- Der ermäßigte Steuersatz beträgt seit Jahresbeginn 7 %. Die Steuerermäßigung gilt zum Beispiel für viele Nahrungsmittel, landwirtschaftliche Produkte, Zeitungen, Zeitschriften und Bücher. Eine komplette „Liste der dem ermäßigten Steuersatz unterliegenden Gegenstände“ finden Sie in Anlage 2 des Umsatzsteuergesetzes.

- Einige Warenlieferungen und Dienstleistungen sind außerdem ganz von der Umsatzsteuer befreit. Dazu zählen zum Beispiel die meisten Exporte und grenzüberschreitende Leistungen, wissenschaftliche, kulturelle, medizinische und pflegerische Leistungen.

| Aber Vorsicht: Das Ermitteln des korrekten Steuersatzes kann im Einzelfall recht kompliziert sein. Am besten klären Sie Zweifelsfragen (insbesondere bei hohen Rechnungsbeträgen und regelmäßig wiederkehrenden Geschäften) mit Ihrem Steuerberater. Sie können auch direkt beim Finanzamt nachfragen. |

Fehler gehen jedenfalls zu Ihren Lasten – ganz gleich, ob es sich um Ausgangsrechnungen (Umsatzsteuer) oder Eingangsrechnungen (Vorsteuer) handelt. Beispiel:

- Falls ein Dienstleister Ihnen „sicherheitshalber“ 19 % in Rechnung stellt, dürfen Sie gegenüber dem Finanzamt nur 7 % Vorsteuer geltend machen.

- Umgekehrt: Wenn Sie statt 7 % zu Unrecht 19 % in Rechnung stellen, müssen Sie Ihre Umsatzsteuereinnahmen in voller Höhe ans Finanzamt abführen.

|

Bitte beachten Sie: Falls bei einer Steuerprüfung ein falscher Steuersatz oder eine aus anderen Gründen fehlerhafte Rechnung auffällt, verlieren Sie Ihren Anspruch auf Vorsteuererstattung unter Umständen ganz. Zwar können Sie vom Rechnungsaussteller nachträglich eine korrigierte Abrechnung verlangen. Denn als Unternehmer haben Sie gemäß § 14 Abs. 2 UStG innerhalb von sechs Monaten Anspruch auf eine korrekte Rechnung. Doch selbst wenn Ihr Geschäftspartner grundsätzlich dazu bereit ist: Da bis zu einer Steuerprüfung meist mehrere Jahre ins Land gehen, sind nachträgliche Korrekturen oftmals nicht mehr möglich. Zum Beispiel, weil der Aussteller nicht mehr erreichbar oder gar nicht mehr am Markt ist. Worauf Sie daher besonders achten sollten: Fehlerhafte Rechnungen können schnell teuer werden – sowohl durch verlorene Vorsteuer als auch durch mögliche Nachzahlungen. Grund genug, von vornherein nicht nur korrekte Ausgangsrechnungen zu verschicken, sondern auch Eingangsrechnungen genau zu prüfen. |

Vereinfachungen für Kleinunternehmer

Grundsätzlich sind alle Unternehmer umsatzsteuerpflichtig. Das gilt auch für Selbstständige und Gewerbebetriebe mit sehr geringen Einkünften. Bei umsatzsteuerlichen Kleinunternehmern gemäß § 19 UStG wird die Umsatzsteuer aus Vereinfachungsgründen jedoch „nicht erhoben“.

Die Entscheidung für die Kleinunternehmer-Regelung ist möglich, wenn ...

- Ihr Umsatz im vorangegangenen Kalenderjahr 22.000 Euro nicht überschritten hat und

- im aktuellen Kalenderjahr voraussichtlich 50.000 Euro nicht übersteigen wird.

Für Start-ups gilt: Wird die Geschäftstätigkeit nicht im Januar aufgenommen, muss der Umsatz auf zwölf Monate hochgerechnet werden. Angenommen, Sie sind im September 2020 gestartet und haben in den vier Monaten bis Dezember 10.000 Euro eingenommen. Dann haben Sie aufs Jahr gesehen einen Umsatz von 30.000 Euro erzielt. In dem Fall könnten Sie die Kleinunternehmer-Regelung im Jahr 2021 nicht mehr in Anspruch nehmen.

Das muss jedoch kein Nachteil sein. Ob die Ausnahmeregelung für kleine Unternehmen wirklich vorteilhaft ist, hängt vom Einzelfall ab:

|

Vorteile:

|

Ausführlichere Informationen zur Ausnahmeregelung finden Sie bei Bedarf im Blogbeitrag „Fluch und Segen der Kleinunternehmerregelung“

Umsatzsteuer-Pflichtangaben auf Rechnungen

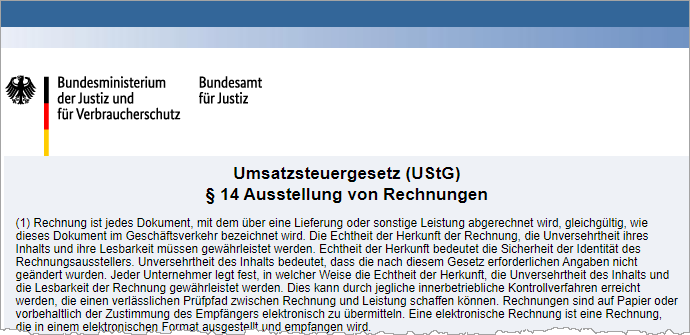

Die Zahl expliziter Umsatzsteuer-Angaben auf Rechnungen hält sich in Grenzen. Sie finden sich in § 14 Abs. 2, 4 Nr. 7 und 8 UStG. Demnach müssen Sie ...

- das für Ihre Lieferung oder Dienstleistung fällige (Netto-)Entgelt angeben,

- den prozentualen Steuersatz und den absoluten Steuerbetrag (oder den Grund einer eventuellen Steuerbefreiung) nennen und

- im Voraus vereinbarte „Entgeltminderungen“ (z. B. Rabatte oder Skontoabzüge) aufführen, sofern solche Preisnachlässe nicht bereits im Entgelt berücksichtigt sind, sowie

- Ihre Umsatzsteuer-Identifikationsnummer (oder Ihre Steuernummer) ausweisen.

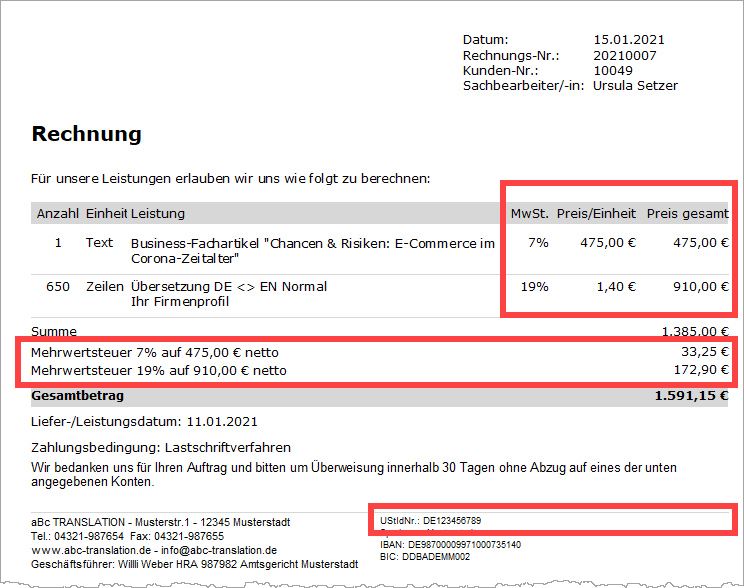

Wichtig: Sie dürfen auf ein und derselben Rechnung verschiedene Lieferungen oder Dienstleistungen abrechnen. Und zwar auch dann, wenn für einzelne Positionen unterschiedliche Steuersätze oder Steuerbefreiungen gelten.

In dem Fall sind Sie aber verpflichtet, die betreffenden ...

- Netto-Entgelte,

- Steuersätze und Steuerbeträge und / oder

- einzelne Steuerbefreiungen

... separat aufzuführen:

Mit den genannten Umsatzsteuer-Angaben ist es aber noch nicht getan: Damit sich der Rechnungsempfänger bei B2B-Geschäften die enthaltene Vorsteuer erstatten lassen kann, müssen auch die übrigen Pflichtangaben des § 14 Abs. 4 UStG enthalten sein (z. B. eindeutige Rechnungsnummer, Liefer- und Rechnungsdatum etc.) Was dabei im Einzelnen zu beachten ist, erfahren Sie in unserem Grundlagenbeitrag „Rechnung richtig erstellen“.

Bitte beachten Sie: Für „Kleinbetragsrechnungen“ und Fahrausweise gelten gemäß § 33 Umsatzsteuerdurchführungsverordnung Vereinfachungs-Regelungen.

Vereinfachungen bei Kleinbetragsrechnungen

Als Kleinbeträge gelten Gesamt-Rechnungsbeträge von bis zu 250 Euro (brutto = inklusive Umsatzsteuer). Hier genügen …

|

|

Weitere Informationen zu den Anforderungen an Kleinbetragsrechnungen und Kassenquittungen finden Sie im Beitrag „250 Euro: Neuer Schwellenwert bei Kleinbetragsrechnungen“.

Checkliste: Das sollten Sie bei der Auswahl einer Bürosoftware beachten

Die folgenden Umsatzsteuer-Funktionen sollte Ihre Bürosoftware beherrschen:

- Bereitstellung professioneller Rechnungsvorlagen mit sämtlichen Pflichtbestandteilen,

- Verwaltung aller gültigen Umsatzsteuersätze sowie Steuerbefreiungen,

- differenzierte Steuerangaben bei Rechnungen mit unterschiedlichen Steuersätzen und / oder Steuerbefreiungen,

- Unterstützung der Soll- und Ist-Versteuerung sowie der Kleinunternehmer-Regelung,

- Umschaltung zwischen Brutto- und Netto-Beträgen auf Positionsebene,

- automatische Prüfung und amtliche Bestätigung der Umsatzsteuer-Identifikationsnummer ausländischer Geschäftskunden,

- gesetzeskonforme Vergabe fortlaufender Rechnungsnummern mit ausreichender Stellenzahl,

- standardmäßig einheitliche Nummernformate für Angebote, Aufträge, Lieferscheine und Ausgangsrechnungen zwecks erleichterter Zuordnung der verschiedenen Vorgangsarten,

- Verwendung rechtssicherer Rechnungstexte (z. B. Gründe für Steuerbefreiungen),

- gesetzeskonforme Abschlags- und Schlussrechnungen (wahlweise mit normaler oder kumulierter Positionsauflistung - VOB),

- buchhalterische Korrektur von Skontoabzügen und anderen Entgeltminderungen,

- korrekte umsatzsteuerliche Behandlung privater Nutzungsentnahmen (z. B. für die private Nutzung des Geschäftswagens),

- Unterstützung monatlicher und vierteljährlicher Umsatzsteuervoranmeldungen sowie der Jahres-Umsatzsteuererklärung über die ELSTER-Schnittstelle,

- finanzamtskonforme Übermittlung elektronischer Ausgangsrechnungen,

- GoBD-konforme Speicherung von Ausgangsrechnungen sowie Verhinderung und / oder Dokumentation nachträglicher Änderungen,

- laufende Aktualisierung der Steuerformulare sowie automatisierte Anpassungen bei der Anhebung und Senkung von Steuersätzen und anderen Steueränderungen,

- automatisierte Steuerberater-Kooperation über DATEV- und andere elektronische Standard-Schnittstellen.

Lektüretipps:Weiterführende Informationen zum Thema Rechnungstellung finden Sie im orgaMAX-Blog und Newsletter-Archiv:

|